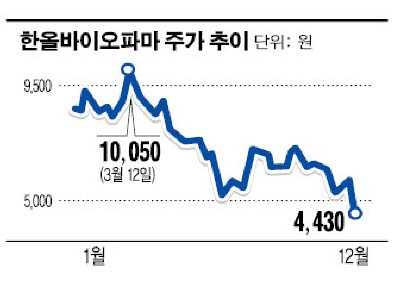

4일 금융감독원 전자공시 시스템에 따르면 유한양행이 참여한 한올바이오파마의 제3자배정 유상증자 보호예수기간이 오는 5일 만료된다고 공시했다. 공시 후 한올바이오파마 주가는 급락해 하한가를 기록했다. 결국 4430원으로 장을 마치며 신저가를 새로 썼다.

지난해 11월 유한양행은 한올바이오파마의 3자배정 유상증자에 참여했다. 유한양행은 지분 374만4500주(8.96%)를 296억1800원에 인수했다. 당시 발행가액은 7910원, 하지만 현재 주가는 44.99% 떨어져 한올바이오파마 지분 평가액은 165억8800만원으로 급감했다.

유한양행은 평가손실 규모만 130억3000만원에 달하지만 투자를 지속한다는 입장이다. 한올바이오파마의 연구개발(R&D) 투자 비중이 높고 전망도 긍정적이기 때문이다.

유한양행 관계자는 “한올바이오앤파마가 여러가지 R&D 투자를 많이하고 있어 장기적으로 회사가치가 높다고 본다”며 “아직까지 (지분매각에 대해) 특별한 이야기가 나온 것은 없다”라고 말했다.

한올바이오파마는 항생제 제품 주력의 중소형 제약회사이다. 제약업계 한파로 적자영업과 순손실을 지속하고 있지만 R&D 비용을 아끼지 않고 있다. 올해 상반기 영업손실 40억3400만원, 당기순손실 35억9500만원을 기록했고, 3분기 들어 영업손실 75억원으로 적자를 지속하고 있다. 그러나 3분기 R&D 투자에만 89억원을 쏟았다. 그 결과 올해만 고혈압과 고지혈, 비만, 당뇨병 등과 관련된 약제 등 특허권 취득이 16개에 달한다.

지난 2008년부터는 중국시장 진출을 위해 현지에서 4년간 임상시험을 진행한 신약개발을 마쳤다. 신약개발 성과가 가시화되고 있는 가운데 악화됐던 재무구조도 개선되고 있다. 2010~2012년까지 한올바이오파마의 부채비율은 126%, 107%, 58%로 줄고 있다. 차입금 의존도 역시 41%, 34%, 22%로 떨어졌다.

회사 관계자는 “유한양행과 전략적 제휴를 맺고 있기 때문에 투자했던 지분이 당장 매물로 나올 가능성은 적다”며 “유한양행에서는 진행되고 있는 대부분의 연구과제에 관심이 있어 투자한 것이므로 오버행 우려는 없다”라고 설명했다.

![[김남현의 채권썰] 정상화 넘어선 금리상승…무기력감 계속](https://img.etoday.co.kr/crop/85/60/2292593.jpg)

![[금상소] 장보기부터 주유·여행까지…설 연휴 혜택 싹쓸이할 카드는?](https://img.etoday.co.kr/crop/85/60/2292360.jpg)

![[주간 IPO] 액스비스·에스팀 수요예측 돌입…카나프테라퓨틱스는 연기](https://img.etoday.co.kr/crop/85/60/2292580.jpg)

![[e가상자산] ‘논문으로 만든 코인’ 카르다노…ADA는 뭐가 다를까](https://img.etoday.co.kr/crop/85/60/2292197.jpg)

![[주간증시전망] 코스피, 구조적 상승 추세 유지⋯다음주 상단 5400](https://img.etoday.co.kr/crop/85/60/2292614.jpg)

![[베스트&워스트] 에너지·화학 수급 쏠림에 한화솔루션 51% 급등…풍산은 '쇼크'에 급락](https://img.etoday.co.kr/crop/85/60/2292679.jpg)

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

!['노란 등불 밝힌 봄의 전령사' [한컷]](https://img.etoday.co.kr/crop/300/190/2292708.jpg)