정부는 유턴기업지원법 시행(7일)에 맞춰 이러한 내용을 뼈대로 한 유턴기업 추가 지원대책을 8일 내놨다.

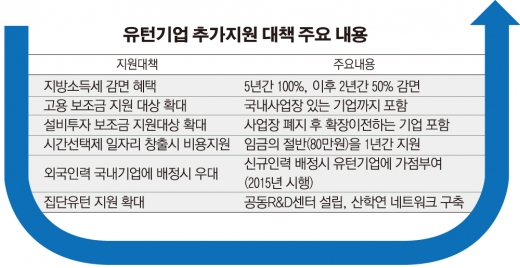

우선 유턴기업에 대해 첫 5년간 지방소득세를 전액 면제하고 이후 2년간은 50% 깎아주기로 했다.

지금까지 지방소득세는 법인세의 10%를 부과세 형태로 납부하는 방식이어서 법인세가 면제되면 자동으로 면제됐다.

하지만 내년부터 지방소득세가 별도의 세율을 가진 독립세로 전환함에 따라 법인세 면제 혜택을 받는 유턴기업도 지방소득세를 내야 하는 상황이 돼 이를 보완키로 했다.

고용보조금의 경우 기존에 국내 사업장이 없는 기업만 지원 대상이었으나 국내 사업장이 있더라도 받을 수 있도록 지원 폭을 확대했다.

입지·설비투자보조금도 국내 사업장을 둔 기업이 이를 유지하면서 신·증설할 때만 주던 것을 기존 사업장을 폐지하고 비수도권에 새로운 사업장을 확장·신설할 때도 지원할 방침이다.

또 중소기업진흥공단이 유턴기업에 지원하는 정책자금의 총 융자한도를 45억원에서 70억원으로 확대하는 한편 유턴기업 공동 연구개발(R&D)센터 설립, 산·학·연 네트워크 구축 등 연구개발 지원을 강화한다는 방안도 추진한다.

인력지원 측면에서는 유턴기업이 시간선택제 일자리를 만들 때 우선 지원대상으로 선정해 해당 임금의 50%(최대 80만원)를 1년간 지원하고 단순 외국인력(E-9)을 우선 배정하기로 했다.

다만, 국가균형발전 차원에서 유턴기업이라도 수도권에 사업장을 신·증설할 경우 지원 대상에서 제외한다는 기존 방침은 유지할 방침이다.

정부는 작년 4월 유턴기업에 대해 법인세 5년간 100% 감면(이후 2년간 50% 감면), 분양가·지가·임대료의 35% 지원, 투자액의 10% 지원, 기업당 20명 고용까지 1인당 720만원 지원 등을 핵심으로 하는 유턴기업지원제도를 도입·시행하고 있다.

이후 51개 기업이 국내 유턴을 결정하고 현재 사업장 이전 작업을 벌이고 있으며 21개 기업이 추가로 유턴을 검토 중이다.

![[정부 주요 일정] 경제·사회부처 주간 일정 (2월 9일 ~ 2월 13일)](https://img.etoday.co.kr/crop/85/60/2276634.jpg)

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

![주말 '냉동고 한파'... 추위 월요일까지 이어져 [포토로그]](https://img.etoday.co.kr/crop/300/190/2292827.jpg)