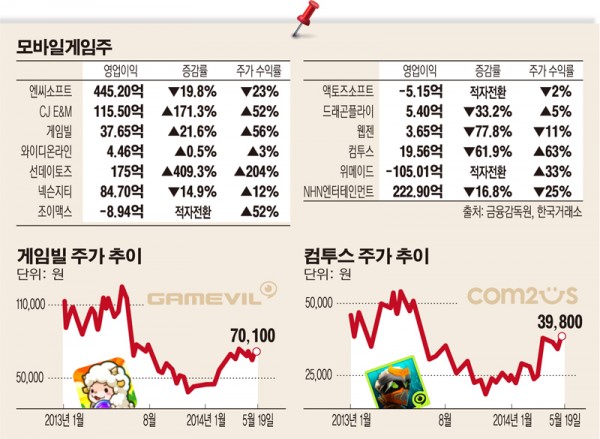

CJ E&M, 게임빌, 선데이토즈 등은 호전된 실적을 발표하며 상승세를 이어가고 있지만 엔씨소프트, 조이맥스, 액토즈소프트, 웹젠, 위메이드, NHN엔터테인먼트 등은 부진한 실적을 내놓은 영향으로 상승폭을 일부 반납하는 모습을 보이고 있다.

지난 16일 CJ E&M은 4만8000원, 게임빌은 7만100원에 마감했다. 연초대비 각각 52%, 56% 상승했다. 같은 기간 선데이토즈는 204%의 상승세를 기록했다. 한편, 이날 시장 기대치를 크게 밑도는 실적을 발표했던 엔씨소프트는 1만7500원(8.5%) 내린 18만8500원에 마감했다. 연초대비 23% 하락세다. 같은 기간 NHN엔터테인먼트의 주가도 25%의 하락세를 보였다. 실적 발표 이후 종목별로도 엇갈린 모습을 나타내고 있는 것으로 보인다.

일부 모바일게임업체들의 1분기 실적에 대해서 일시적인 ‘넘버(Number)’ 착시현상으로 보는 시각도 있다. 매출 부진이 지속되는 과정에서 구조조정이 단행됐고 해외 서비스 환차익 효과 등으로 실적 악화 부담을 덜어낸 것으로 보고 있다.

SK증권 최관순 연구원은 1분기 실적에 대해서 제한적인 시각을 드러냈다. 그는 “1분기 실적을 놓고 호전되었다고 보기 어렵다”면서 “2분기 실적 기대감이 선반영된 경향이 있다”고 분석했다. 현대증권 임상국 연구원도 “신작 실적에 따라 모바일게임주들의 주가는 차별화된 양상을 보일 것”으로 전망했다.

모바일게임시장에서의 경쟁은 과열되고 있는 반면 신작의 히트 주기는 짧아지고 있어 기존 흥행 작품뿐 만 아니라 게임 장르를 넗히면서 다양한 게임 콘텐츠를 통한 수익성 개선이 관건이 될 것이라는 분석이다. 신작 출시가 봇물을 이루고 글로벌 시장 진출의 교두보 확보가 가속화될 것으로 기대되고 있지만 신작의 흥행몰이 지속 여부와 글로벌 경쟁력 확보가 2분기 실적의 변수로 작용할 것으로 보인다.

모바일게임업체들은 앞다투어 다양한 신작을 내놓으며 흥행 열풍에 사활을 걸고 있다. 엔씨소프트에서는 ‘리니지 모바일-헤이스트’ 이후 ‘블레이드 & 소울 TCG’ 출시를 앞두고 재도약을 꿈꾸고 있다. 게임빌에서는 ‘삼국지워로드’, ‘스피릿스톤즈’, ‘별이 되어라’와 ‘제노니아 온라인’ 등의 흥행 지속을 기대하고 있다. 컴투스에서는 ‘낚시의 신’ 이후 ‘사커스피리츠’를 내놓았고, NHN엔터테인먼트에서는 ‘와라편의점’과 ‘라인 디즈니 츠무츠무’를 통해 매출 증가에 기대를 걸고 있다. 이 밖에도 선데이토즈의 국민게임인 ‘애니팡2’, 위메이드의 ‘아크스피어’, 드래곤플라이의 ‘꽃보다 할배’ 등에 대한 수요 증가 기대감도 높은 모습이다.

하나대투증권 황승택 연구원은 “중국 진출로 모바일게임시장의 성장성이 재조명되면서 CJ E&M, 위메이드 등 중국시장에 진출하는 업체들의 메리트가 높아질 수 있다”고 내다봤다.

메리츠종금증권 김동희 연구원은 게임빌에 대해서 “개발 경쟁력 기반의 양질의 콘텐츠 제공과 글로벌 퍼블리싱 시장에서의 역량이 강점”이라며, ‘삼국지워로드’, ‘스피릿스톤즈’ 등의 매출 호조세가 두드러질 것으로 내다봤다. 키움증권 안재민 연구원은 “국내시장의 매출 성장세가 두드러졌던 ‘별이 되어라’와 ‘제노니아 온라인’의 글로벌 시장 진출 예정으로 매출 성장세가 이어질 것”으로 전망하며 게임빌의 목표주가를 8만6000원으로 상향 조정했다.

우리투자증권 정재우 연구원은 컴투스에 대해서 “글로벌 시장에서의 가시적인 성과를 보이고 있는 ‘낚시의 신’과 해외시장 진출 예정인 ‘서머너즈 워’ 등 신작의 호조가 실적 성장세로 이어질 것”이라며 목표주가를 4만5000원으로 상향 조정했다.

![올림픽이 너무 조용해요 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2294154.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294169.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![[채권마감] 사흘만 강세, 외인 10선 대량매수+SK하이닉스 투자설](https://img.etoday.co.kr/crop/85/60/2294179.jpg)

![[급등락주 짚어보기] 삼화페인트 ‘이틀째 상한가’…코스닥선 ‘엑스페릭스·DSC인베스트먼트’ 상한가](https://img.etoday.co.kr/crop/85/60/2294249.jpg)

![[장외시황] 메쥬, 공모주 청약 일정 변경](https://img.etoday.co.kr/crop/85/60/2294187.jpg)

![[환율마감] 다카이치 압승에도 원·달러 이틀째 하락](https://img.etoday.co.kr/crop/85/60/2290933.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294169.jpg)

![김택우 의사협회장, 의대 정원 증원 관련 긴급 브리핑 [포토]](https://img.etoday.co.kr/crop/300/190/2294312.jpg)