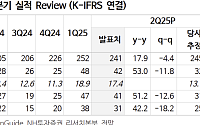

![[컨콜] 삼성전기 “美 관세로 3분기 MLCC 변동…AI 투자로 강세 예상”](https://img.etoday.co.kr/crop/200/125/2206271.jpg)

![[오늘의 증시리포트] 셀트리온ㆍSK텔레콤ㆍKT 등](https://img.etoday.co.kr/crop/200/125/2200050.jpg)

![[오늘의 증시리포트] "에스티팜, 펀더멘털 개선에 따른 주가 턴어라운드 기대"](https://img.etoday.co.kr/crop/200/125/2198298.jpg)

![SK이노베이션, 수익성 ‘흔들’…배터리·석화發 위기, 탈출구 있나 [위기 탈출 기회 창출]](https://img.etoday.co.kr/crop/200/125/2193806.jpg)

![신용등급 상향 기업 늘었다… 조선·해운·방산 '맑음' [2025 대기업 신용평가 上]①](https://img.etoday.co.kr/crop/200/125/2194792.jpg)

![[투자전략] 상반기 4연속 금리 동결 후 하반기 빅컷 오나…국내외 투자 전략은](https://img.etoday.co.kr/crop/200/125/2187507.jpg)

![[오늘의 증시리포트] "디오, 실적 저점 통과 후 정책 호재 기대"](https://img.etoday.co.kr/crop/200/125/2184942.jpg)

많이 본 뉴스

최신 뉴스

![LS그룹, 안전∙환경∙윤리 중심의 스마트 기술경영 선도 [안전경영]](https://img.etoday.co.kr/crop/85/60/2310534.jpg)

![“위험 징후 먼저 감지”⋯LG디스플레이, AX로 공장 안전 [안전경영]](https://img.etoday.co.kr/crop/85/60/2310533.jpg)

![LG, 16개 계열사 한자리에 모여 안전경영 미래 논의 [안전경영]](https://img.etoday.co.kr/crop/85/60/2310531.jpg)

![두산, AI 시대 맞춤형 솔루션 제공 [안전경영]](https://img.etoday.co.kr/crop/85/60/2310489.jpg)

![현대제철, 기후변화 대응 체계 지속 고도화 [안전경영]](https://img.etoday.co.kr/crop/85/60/2310417.jpg)

![SK, 현장 안전경영 강화…로봇·AI·상생으로 고도화 [안전경영]](https://img.etoday.co.kr/crop/85/60/2310307.jpg)

![삼성전자, 환경·안전·건강 경영 강화…“무사고 사업장 구축” [안전경영]](https://img.etoday.co.kr/crop/85/60/2310246.jpg)

![포스코, 제조부터 사무까지 전 분야 ‘인텔리전트화’ 실현 [안전경영]](https://img.etoday.co.kr/crop/85/60/2310217.jpg)

![“생명 지키는 각오로” 한화, 실효성 있는 안전 기준 정착 [안전경영]](https://img.etoday.co.kr/crop/85/60/2252487.jpg)

![현대차·기아, 2년 연속 안전관리 최우수연구실 선정 [안전경영]](https://img.etoday.co.kr/crop/85/60/2309997.jpg)

마켓 뉴스

!["어서 오세요, 공주님"⋯팬미팅→팝업도 '세계관' 과몰입 중! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2310488.jpg)

![인천공항 '보라해요, ARMY 또 만나요!' [포토]](https://img.etoday.co.kr/crop/300/190/2310917.jpg)