![[오늘의 증시 리포트] “한화솔루션, 미국 대규모 투자 확정…IRA 최대 수혜 예상”](https://img.etoday.co.kr/crop/200/125/1835307.jpg)

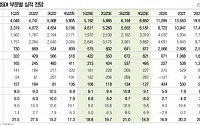

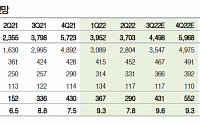

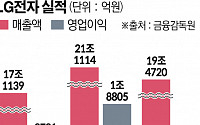

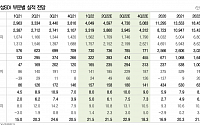

![[종합] "팔수록 손해"…LG전자, 분기 최대 매출에도 영업익 급감](https://img.etoday.co.kr/crop/200/125/1823443.jpg)

![[특징주] LG이노텍, 증권가 목표가 하향에 약세](https://img.etoday.co.kr/crop/200/125/1837521.jpg)

![[오늘의 증시 리포트] “카카오뱅크, 장기 추정치 하락으로 목표주가 하향”](https://img.etoday.co.kr/crop/200/125/1814601.jpg)

![[특징주] LG이노텍, 3분기 실적 기대치 부합 전망에 강세](https://img.etoday.co.kr/crop/200/125/1810783.jpg)

![[오늘의 증시 리포트] "LG엔솔, 환율이 도운 서프라이즈"](https://img.etoday.co.kr/crop/200/125/1793156.jpg)

![[오늘의 증시 리포트] “LG이노텍, 3분기 호조…프리미엄 시대의 수혜”](https://img.etoday.co.kr/crop/200/125/1792784.jpg)

![[머니있슈] “대덕전자, 3분기에도 호실적…2분기 대비 영업익 15% 증가 전망”](https://img.etoday.co.kr/crop/200/125/1792338.jpg)

![[오늘의 증시 리포트] “DB하이텍, 3분기에도 사상 최대 실적 전망”](https://img.etoday.co.kr/crop/200/125/1787861.jpg)

![[오늘의 증시 리포트] “LG이노텍, 실적 전선 맑음…하반기 실적 가장 편안”](https://img.etoday.co.kr/crop/200/125/1787484.jpg)

![[머니있슈] “한 달 주가 보면 LG이노텍만 소외…하반기 실적도 기대”](https://img.etoday.co.kr/crop/200/125/1789779.jpg)

![[오늘의 증시 리포트] (7/1) “포스코홀딩스, 2분기까지 호실적 이어질 전망"](https://img.etoday.co.kr/crop/200/125/1757430.jpg)

![[머니있슈] 삼성SDI, 하반기 자동차 생산 정상화로 상반기보다 좋은 실적 낼 것](https://img.etoday.co.kr/crop/200/125/1764266.jpg)

![[오늘의 증시 리포트] (5/20)](https://img.etoday.co.kr/crop/200/125/1748888.jpg)

브라보 마이 라이프

![[브라보! 투자 인사이트] 3분기 이후 부각되는 모멘텀](https://img.etoday.co.kr/crop/200/125/1480066.jpg)

많이 본 뉴스

최신 뉴스

![카뱅, 1분기 순익 1873억 역대 최대⋯“캐피탈사 M&A 연내 완료” [종합]](https://img.etoday.co.kr/crop/85/60/2291326.jpg)

![반도체·AI 투자에 소득공제까지…22일부터 선착순 판매 [국민참여형 성장펀드 출시]](https://img.etoday.co.kr/crop/85/60/2330056.jpg)

![7000피 시대 첫 국민투자 상품, 기대 수익률은? [Q&A_국민참여형 성장펀드 출시]](https://img.etoday.co.kr/crop/85/60/2330051.jpg)

마켓 뉴스

오늘의 상승종목

![코스피 7000의 ‘진짜 주인공’은? [인포그래픽]](https://img.etoday.co.kr/crop/300/170/2330034.jpg)

![코스피 지수 7300선 '돌파' [포토]](https://img.etoday.co.kr/crop/300/190/2329943.jpg)