![뉴욕증시, 미국·이란 휴전 오락가락에 하락...다우 0.63%↓ [종합]](https://img.etoday.co.kr/crop/200/125/2330920.jpg)

![국제유가, 미국ㆍ이란 휴전 주시하며 하락...WTI 0.28%↓[상보]](https://img.etoday.co.kr/crop/200/125/2316396.jpg)

![[특징주] 현대차·기아, 美 증시 훈풍에 '가속페달'... 현대차 7%대 급등](https://img.etoday.co.kr/crop/200/125/2329460.jpg)

![[논현논단] 다중위기 시대에 마주한 ‘불편한 진실’](https://img.etoday.co.kr/crop/200/125/2330346.jpg)

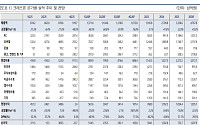

![코스피 7000의 ‘진짜 주인공’은? [인포그래픽]](https://img.etoday.co.kr/crop/200/125/2330034.jpg)

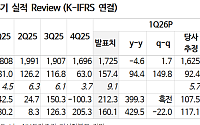

![쿠팡Inc, 1분기 3545억 영업손실⋯4년 3개월 만에 ‘최대 적자’ [종합]](https://img.etoday.co.kr/crop/200/125/2309611.jpg)

![[채권마감] 2년물 금리 2년1개월만 최고, 찬물 끼얹은 한은 부총재](https://img.etoday.co.kr/crop/200/125/2329399.jpg)

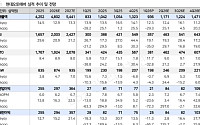

![SK하이닉스 시총 1000조원 안착할까…증권가 “더 간다” [SK하닉 1000조 시대]](https://img.etoday.co.kr/crop/200/125/2329513.jpg)

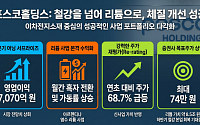

![[특징주] 세아베스틸지주 5%대 강세⋯ 1분기 영업익 247% ‘껑충’](https://img.etoday.co.kr/crop/200/125/2328518.jpg)

![[특징주] LG전자, 1분기 역대급 실적·로봇 모멘텀에 8%대 '강세'](https://img.etoday.co.kr/crop/200/125/2327987.jpg)

브라보 마이 라이프

넥스블록

![[AI 넥스트 인사이트] 美 상원, 가상자산 시장구조 법안 논의 2026년으로 연기 外](https://img.nexblock.co.kr/crop/200/125/1000783.jpg)

많이 본 뉴스

최신 뉴스

![[내일 날씨] 낮 최고 26도 ‘완연한 봄’⋯일교차 20도 안팎](https://img.etoday.co.kr/crop/85/60/2331290.jpg)

마켓 뉴스

![왁뿌볼부터 무스 케이크까지⋯요즘 유행은 '감각'입니다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2331245.jpg)

!['김건희 공천 청탁' 김상민 전 부장검사, 1심 뒤집혀 '유죄' [포토]](https://img.etoday.co.kr/crop/300/190/2331177.jpg)