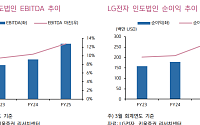

![[오늘의 증시리포트] 이수페타시스ㆍ두산테스나ㆍ명신산업 등](https://img.etoday.co.kr/crop/200/125/2253587.jpg)

![[오늘의 증시리포트] "LG생활건강, 전환의 시기⋯제한된 실적 가시성"](https://img.etoday.co.kr/crop/200/125/2251757.jpg)

![[오늘의 증시리포트] 삼성전기, AI 서버와 전장 수요 증가로 실적 성장 지속](https://img.etoday.co.kr/crop/200/125/2245934.jpg)

![[오늘의 증시리포트] LIG넥스원, 수출 확대 발판 마련중](https://img.etoday.co.kr/crop/200/125/2242420.jpg)

![[오늘의 증시리포트] 대한항공, 비용 상승 국면에 마주한 수요 둔화](https://img.etoday.co.kr/crop/200/125/2241762.jpg)

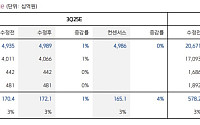

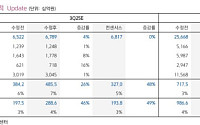

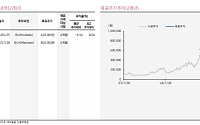

![[오늘의 증시리포트] 현대차·한화·카카오 등](https://img.etoday.co.kr/crop/200/125/2228467.jpg)

브라보 마이 라이프

![[브라보! 투자 인사이트] 코로나 빗겨간 OLED 관련주](https://img.etoday.co.kr/crop/200/125/1477543.jpg)

![[스타라이프] 라디오 스타, 성우의 어제와 오늘](https://img.etoday.co.kr/crop/200/125/928412.jpg)

많이 본 뉴스

최신 뉴스

![[주간 IPO]코스모로보틱스 청약·채비 상장…5월 앞둔 공모주 시장 분주](https://img.etoday.co.kr/crop/85/60/2305290.jpg)

![“중국 기술 없인 못 버틴다”…유럽 완성차, 현지 협업으로 생존전 [베이징 모터쇼]](https://img.etoday.co.kr/crop/85/60/2326024.jpg)

![“주식 포장지 입은 가상자산”…현물 ETF가 바꾼 디지털 자산 투자 지형 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2325856.jpg)

![[신간] 관계 줄이고 자신을 보호하는 일, 정말 더 나은 삶일까?](https://img.etoday.co.kr/crop/85/60/2325445.jpg)

![무신사, ‘K패션 루키’ 육성 잰걸음… 장학생 브랜드 데뷔 팝업[가보니]](https://img.etoday.co.kr/crop/85/60/2326084.jpg)

마켓 뉴스

!["지금이라도 조금 사세요" 삼성전자 분위기 심상치 않습니다. 쌓여 있는 호재들 말씀드립니다 ㅣ 염승환 LS증권 이사 [찐코노미]](https://i.ytimg.com/vi/BJQGHnBlGgw/mqdefault.jpg)

![벚꽃은 정말 ‘예쁜 꽃’일까요? [지구 속으로]](https://img.etoday.co.kr/crop/300/170/2324773.jpg)

![중국 유네스코 천주산 설명회 [포토]](https://img.etoday.co.kr/crop/300/190/2326093.jpg)