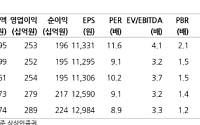

![[특징주] 신세계, 고터 개발 기대감 증폭⋯증권가 목표 주가 상향에 7% ↑](https://img.etoday.co.kr/crop/200/125/2278139.jpg)

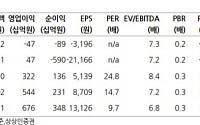

![[오늘의 증시 리포트] 하나마이크론·나노·포스코인터내셔널 등](https://img.etoday.co.kr/crop/200/125/2258539.jpg)

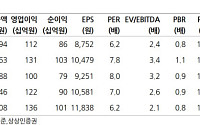

![[오늘의 증시리포트] 대한항공, 비용 상승 국면에 마주한 수요 둔화](https://img.etoday.co.kr/crop/200/125/2241762.jpg)

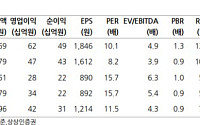

![[오늘의 증시리포트] LG이노텍, 우려보다 기대 담아야 하는 구간](https://img.etoday.co.kr/crop/200/125/2241142.jpg)

![[오늘의 증시리포트] "삼성전자, 중국 반도체·디스플레이 제재 반사이익 기대"](https://img.etoday.co.kr/crop/200/125/2212017.jpg)

![[오늘의 증시리포트] "CJ제일제당, 식품 사업부 실적 개선을 기다려야"](https://img.etoday.co.kr/crop/200/125/2211456.jpg)

![[오늘의 증시리포트] "시프트업, 인내심이 필요한 구간"](https://img.etoday.co.kr/crop/200/125/2210921.jpg)

![[오늘의 증시리포트] "네이버, 하반기도 핵심은 커머스"](https://img.etoday.co.kr/crop/200/125/2210348.jpg)

![[오늘의 증시리포트] 아모레퍼시픽, 2Q 쇄신성공⋯목표가 15만2000원으로 상향](https://img.etoday.co.kr/crop/200/125/2200050.jpg)

![[오늘의 증시리포트] "한국항공우주, 실적 기반 탄탄…구조적 성장기 진입"](https://img.etoday.co.kr/crop/200/125/2194461.jpg)

![[오늘의 증시리포트] "에스티팜, 펀더멘털 개선에 따른 주가 턴어라운드 기대"](https://img.etoday.co.kr/crop/200/125/2198298.jpg)

![[오늘의 증시리포트] 한화솔루션ㆍHS효성첨단소재ㆍ동양이엔피 등](https://img.etoday.co.kr/crop/200/125/2197137.jpg)

![[오늘의 IR] 기아ㆍS-Oilㆍ아이엘 등](https://img.etoday.co.kr/crop/200/125/2194441.jpg)

브라보 마이 라이프

![[브라보! 투자 인사이트] 바닥 찍은 지금이 매수 '적기'](https://img.etoday.co.kr/crop/200/125/1452029.jpg)

많이 본 뉴스

최신 뉴스

![[BioS]삼성에피스, ‘프롤리아 시밀러’ 3상 분석 “국제학회 발표”](https://img.etoday.co.kr/crop/85/60/2323701.jpg)

마켓 뉴스

!["드디어, 마지막 퍼즐 완성", 급등 폭발 테슬라! '이때' 판가름 납니다 [찐코노미]](https://i.ytimg.com/vi/4qFvktATNWA/mqdefault.jpg)

![4월 셋째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![롯데월드타워 수직 마라톤, 참가자 열기 후끈 [포토]](https://img.etoday.co.kr/crop/300/190/2323493.jpg)