![[특징주] SK스퀘어, 증권가 목표가 상향 소식에 3%대 강세](https://img.etoday.co.kr/crop/200/125/2346616.jpg)

![[특징주] SK하닉 급등에 대안 투자처 SK스퀘어 주목…장 초반 10%대 강세](https://img.etoday.co.kr/crop/200/125/2337880.jpg)

![[오늘의 증시리포트] DI동일, 내년부터 실적 턴어라운드 본격화](https://img.etoday.co.kr/crop/200/125/2274818.jpg)

![[오늘의 증시리포트] 메가터치·지투지바이오·티디에스팜 등](https://img.etoday.co.kr/crop/200/125/2273385.jpg)

![[오늘의 증시리포트] 보로노이ㆍ삼성전자ㆍ알지노믹스 등](https://img.etoday.co.kr/crop/200/125/2263650.jpg)

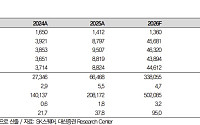

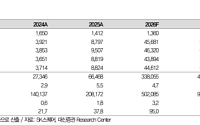

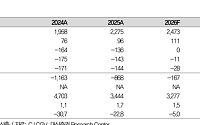

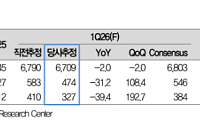

![[오늘의 증시리포트] 이수페타시스ㆍ두산테스나ㆍ명신산업 등](https://img.etoday.co.kr/crop/200/125/2253587.jpg)

![[오늘의 증시리포트] "파마리서치, 브랜드 가치는 흔들리지 않았다"](https://img.etoday.co.kr/crop/200/125/2252329.jpg)

![[오늘의 증시리포트] "LG생활건강, 전환의 시기⋯제한된 실적 가시성"](https://img.etoday.co.kr/crop/200/125/2251757.jpg)

브라보 마이 라이프

![[브라보! 투자 인사이트] 몸값 키우는 '미디어콘텐츠주'](https://img.etoday.co.kr/crop/200/125/1406452.jpg)

많이 본 뉴스

최신 뉴스

![김호중 출소 현장⋯입장 발표 없이 조용히 떠났다 [포토]](https://img.etoday.co.kr/crop/85/60/2352855.jpg)

마켓 뉴스

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

!["돈은 있는데 빌드업이 없었다"⋯호남 반도체, 정치 논란 키운 이유 [정치대학]](https://img.etoday.co.kr/crop/300/170/2352774.jpg)

!['3대 메가 프로젝트 국민보고회' 시청하는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2352423.jpg)