!['신작' 넘치는 지스타 2025 개막⋯기대감에 12시간 대기 오픈런까지 [지스타2025]](https://img.etoday.co.kr/crop/200/125/2253339.jpg)

!['지스타 2025' 개막⋯VIP “우리 부스가 제일 좋지 않나요” 자신감 [지스타2025]](https://img.etoday.co.kr/crop/200/125/2253230.jpg)

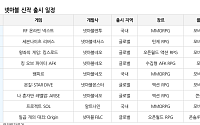

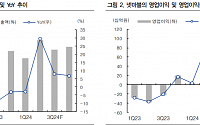

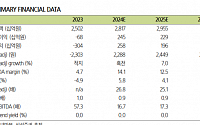

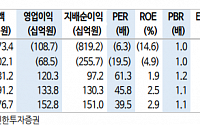

![[단독] 넷마블, 신작 '킹 아서: 레전드 라이즈' 11월 출시…'흑자' 전설 깨어난다](https://img.etoday.co.kr/crop/200/125/2086745.jpg)

![[특징주] 넷마블, 신작 기대감 주가 선반영 분석에 약세](https://img.etoday.co.kr/crop/200/125/2023269.jpg)

![[특징주] 넷마블, 신작 ‘나 혼자만 레벨업’ 흥행 기대감에 오름세](https://img.etoday.co.kr/crop/200/125/2022520.jpg)

![[오늘의 증시 리포트] “에코프로비엠, 대규모 재고평가손실로 적자전환”](https://img.etoday.co.kr/crop/200/125/1985408.jpg)

![[오늘의 증시 리포트] “에코프로비엠, 과도한 비관론은 경계”](https://img.etoday.co.kr/crop/200/125/1933916.jpg)

많이 본 뉴스

최신 뉴스

![코오롱, 노·사·BP가 함께하는 상생 가치 실현 [상생경영]](https://img.etoday.co.kr/crop/85/60/2270648.jpg)

![포스코, 맞춤형 통합 플랫폼으로 고객 경쟁력 강화 [상생경영]](https://img.etoday.co.kr/crop/85/60/2270654.jpg)

![현대모비스, 동반성장지수 ’최우수 명예기업’ 선정 [상생경영]](https://img.etoday.co.kr/crop/85/60/2269845.jpg)

![현대차·기아, 민관과 자동차산업 공급망 탄소중립 전환 지원 [상생경영]](https://img.etoday.co.kr/crop/85/60/2269713.jpg)

![효성, 고객사·지역사회와 동반 성장하며 백년 기업으로 도약 [상생경영]](https://img.etoday.co.kr/crop/85/60/2270652.jpg)

![한화, 교육·환경·문화 활동으로 지속가능한 미래 설계 [상생경영]](https://img.etoday.co.kr/crop/85/60/2270831.jpg)

![[AI 다이브 ㉓] 美 '난제 해결'vs 中 '산업 적용'...국가주도 경쟁 속 韓의 전략](https://img.etoday.co.kr/crop/85/60/2271419.jpg)

![이승돈 농진청장 “농업 대전환의 답은 AI…현장에서 성과로 증명” [이슈앤인물]](https://img.etoday.co.kr/crop/85/60/2271231.jpg)

![2026년 반도체 시장, DDR5·HBM·2나노가 이끈다 [ET의 칩스토리]](https://img.etoday.co.kr/crop/85/60/2271418.jpg)

마켓 뉴스

![2026년 원전 텐베거 잭팟주 후보! '이 주식'에서 노리세요! ㅣ 이영훈 iM증권 이사 [찐코노미]](https://i.ytimg.com/vi/73yJ8EsmQdM/mqdefault.jpg)

![[케팝참참] 공식 깨진 2025년 K팝…"신인이 주인공"](https://img.etoday.co.kr/crop/300/170/2270293.jpg)

![에그테크코리아, 북적이는 aT센터 행사장 [포토]](https://img.etoday.co.kr/crop/300/190/2271328.jpg)