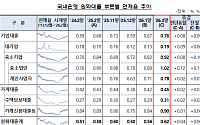

![지난달, 국내은행 대출 연체율 0.62%…9개월 만에 최고치 [포토]](https://img.etoday.co.kr/crop/200/125/2322993.jpg)

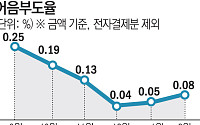

![자영업자 대출 1년새 9.1조 증가⋯'영끌ㆍ빚투' 청년 고위험가구 급증 [종합]](https://img.etoday.co.kr/crop/200/125/2313442.jpg)

!["금융시스템 대체로 안정적⋯중동리스크ㆍAI 버블 등은 경계" [금안보고서]](https://img.etoday.co.kr/crop/200/125/2313097.jpg)

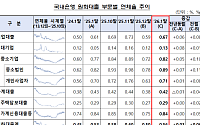

![빚 있는 자영업자 1인당 3.4억 빌렸다⋯10명 중 1명은 취약차주 [금안보고서]](https://img.etoday.co.kr/crop/200/125/2309079.jpg)

![금융권, 중동 전쟁에 대출 건전성 시험대 [오일-달러 쇼크]](https://img.etoday.co.kr/crop/200/125/2304803.jpg)

브라보 마이 라이프

많이 본 뉴스

최신 뉴스

![산업계, 장애인 일터 ‘자회사’ 설립 대응…직무 맞춤형 고용 확대 [장애인 고용의 역설 下]](https://img.etoday.co.kr/crop/85/60/2323337.jpg)

![계약 이행 차질ㆍ위약 리스크까지…벼랑 끝에 선 '고객 신뢰' [노조의 위험한 특권中]](https://img.etoday.co.kr/crop/85/60/2324010.jpg)

![빅테크엔 없는 '삼성의 노조 리스크'…공급망 신뢰 흔들릴 판 [노조의 위험한 특권中]](https://img.etoday.co.kr/crop/85/60/2324073.jpg)

![아침 기온 2도까지 뚝...전국 ‘황사 비상’ [날씨]](https://img.etoday.co.kr/crop/85/60/2324019.jpg)

![네오바이오텍, 국제학술대회서 K임플란트 글로벌 기준 제시[치의학 AI혁신]](https://img.etoday.co.kr/crop/85/60/2323670.jpg)

![고용 해법은 ‘적합 직무’…장애 유형별 맞춤 설계가 관건 [장애인 고용의 역설 下-①]](https://img.etoday.co.kr/crop/85/60/2324089.jpg)

![필름베이스코리아, 태국서 ‘K스마트 글라스’ 혁신 기술 소개[치의학 AI혁신]](https://img.etoday.co.kr/crop/85/60/2322703.jpg)

![박랩에이아이, 태국서 AI 기반 디지털 치과 핵심기술 소개[치의학 AI혁신]](https://img.etoday.co.kr/crop/85/60/2322697.jpg)

![로이덴트, 태국서 ‘K디지털 치기공’ 기술력 소개⋯네트워크 확대[치의학 AI혁신]](https://img.etoday.co.kr/crop/85/60/2322688.jpg)

마켓 뉴스

!["드디어, 마지막 퍼즐 완성", 급등 폭발 테슬라! '이때' 판가름 납니다 [찐코노미]](https://i.ytimg.com/vi/4qFvktATNWA/mqdefault.jpg)

!['승리 토템' 늑구…"가출했더니 내가 슈퍼스타" [요즘, 이거]](https://img.etoday.co.kr/crop/300/170/2323991.jpg)

![정청래, 6·3 지방선거 공천 관련 기자간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2324004.jpg)