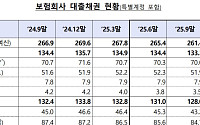

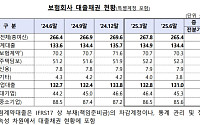

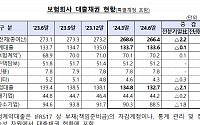

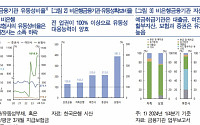

!['무늬만 고정금리' 끝낸다… 銀 조달 보완, 차주는 금리 안심[한국형 新커버드본드 발행]②](https://img.etoday.co.kr/crop/200/125/2270202.jpg)

![돌려막기도 한계…10명 중 3명, 빚 갚는데 번 돈 다 써 [‘약한고리’ 끊어지나]](https://img.etoday.co.kr/crop/200/125/2113351.jpg)

![가계부채에 부동산PF까지…2금융권 ‘약한 고리’ 부실 현실화 되나[연체율 시한폭탄]](https://img.etoday.co.kr/crop/200/125/2016821.jpg)

넥스블록

많이 본 뉴스

최신 뉴스

![[넥스블록][신규 코인 톱10] LOL 34.05% 상승, BTCR 1.24% 하락](https://img.etoday.co.kr/crop/85/60/2315209.jpg)

![[아파트값 상승 톱10] 충남 천안시 ‘불당이안’ 등](https://img.etoday.co.kr/crop/85/60/2315163.jpg)

마켓 뉴스

![2차전지 판 제대로 열립니다! 4월 에코프로 놀라운 일 벌어질 수 있습니다 [찐코노미]](https://i.ytimg.com/vi/Xun283ivSCY/mqdefault.jpg)

![반찬 리필에 돈 낸다면?…10명 중 4명 "다신 안 가" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2315025.jpg)

![코스피 2.97%·코스닥 3.02% 급락… 환율 1515.7원 급등 [포토]](https://img.etoday.co.kr/crop/300/190/2315009.jpg)