![[오늘의 증시리포트] 보로노이ㆍ더핑크퐁컴퍼니ㆍ미스토홀딩스 등](https://img.etoday.co.kr/crop/200/125/2253587.jpg)

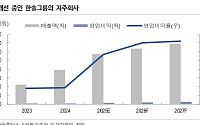

![[테마 톡톡-② 보안] 연이은 해킹 사고…주목받는 보안ㆍPQC 기업들](https://img.etoday.co.kr/crop/200/125/2233811.jpg)

![[오늘의 증시리포트] "LS ELECTRIC, 미국 시장에서 늘어나는 존재감"](https://img.etoday.co.kr/crop/200/125/2221088.jpg)

![[오늘의 증시리포트] "삼성카드, 주주환원 컨셉에 부합하는 카드사"](https://img.etoday.co.kr/crop/200/125/2219770.jpg)

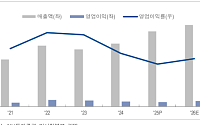

![[오늘의 증시리포트] "디오, 실적 저점 통과 후 정책 호재 기대"](https://img.etoday.co.kr/crop/200/125/2184942.jpg)

![[오늘의 증시리포트] 코오롱티슈진ㆍ제노코ㆍ아이텍 등](https://img.etoday.co.kr/crop/200/125/2172830.jpg)

![[오늘의 증시리포트] "와이지엔터테인먼트, 블랙핑크와 베이비몬스터 추정치 상향"](https://img.etoday.co.kr/crop/200/125/2156136.jpg)

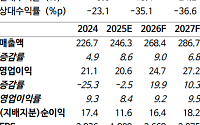

![[오늘의 증시리포트] 스튜디오 드래곤 “中시장 재개방 기대감으로 주가 급증”](https://img.etoday.co.kr/crop/200/125/2133509.jpg)

브라보 마이 라이프

![[브라보! 투자 인사이트] 코로나19와 무관한 성장](https://img.etoday.co.kr/crop/200/125/1443664.jpg)

많이 본 뉴스

최신 뉴스

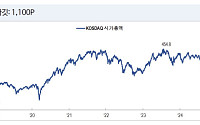

![코스피 6000→7000까지 70일⋯‘칠천피’ 이끈 5대 고수익 섹터는?[7000피 시대 개장]](https://img.etoday.co.kr/crop/85/60/2330299.jpg)

![[논현논단] 다중위기 시대에 마주한 ‘불편한 진실’](https://img.etoday.co.kr/crop/85/60/2330346.jpg)

![[노트북 너머] 모성은 보호, 여성은 방치](https://img.etoday.co.kr/crop/85/60/2329433.jpg)

![[시론] 전기차·하이브리드가 함께 달린다](https://img.etoday.co.kr/crop/85/60/2330341.jpg)

![[이투데이 말투데이] 복경호우(福輕乎羽)/어반 그래니](https://img.etoday.co.kr/crop/85/60/2330348.jpg)

![[세무, 톡!] 양도세 중과를 피하는 3요건](https://img.etoday.co.kr/crop/85/60/2330350.jpg)

마켓 뉴스

!["금요일 오후 퇴근?"⋯주 4.5일제 도입, 뭐가 달라질까 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2330268.jpg)

![세리머니 코스피, 7384.56 마감…6.45% '급등' [포토]](https://img.etoday.co.kr/crop/300/190/2330258.jpg)