![[특징주] 한전기술, 실적 급등 기대감에 강세](https://img.etoday.co.kr/crop/200/125/2281958.jpg)

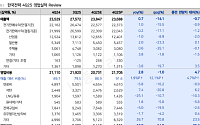

![[오늘의 증시리포트] "삼성생명, 기대치 부합⋯계속 오르는 데는 이유가 있다"](https://img.etoday.co.kr/crop/200/125/2253587.jpg)

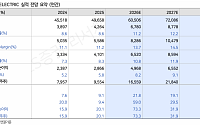

![[오늘의 증시리포트] HD현대일렉트릭, 미국ㆍ유럽 수주 성장](https://img.etoday.co.kr/crop/200/125/2243020.jpg)

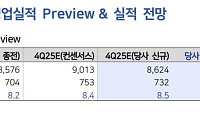

![[오늘의 증시리포트] LG에너지솔루션 ‘어닝 서프라이즈’…SKT는 부진 전망](https://img.etoday.co.kr/crop/200/125/2236409.jpg)

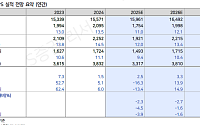

![[특징주] 효성중공업, 2분기 어닝서프라이즈에 18% 강세](https://img.etoday.co.kr/crop/200/125/2204484.jpg)

브라보 마이 라이프

많이 본 뉴스

최신 뉴스

마켓 뉴스

![호르무즈 파병 압박·북 ‘적대국’ 선언…안보 ‘양면 위기’ [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2311723.jpg)

![올해 첫 전국연합학력평가 보는 광남고-반포고-금천고 학생들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311757.jpg)