![[특징주] 미·이란 2주 휴전 협상·유가 하락에 전력주 급등…한국전력 10%대 ‘강세’](https://img.etoday.co.kr/crop/200/125/2318950.jpg)

![[특징주] 한전기술, 실적 급등 기대감에 강세](https://img.etoday.co.kr/crop/200/125/2281958.jpg)

![[오늘의 증시리포트] "삼성생명, 기대치 부합⋯계속 오르는 데는 이유가 있다"](https://img.etoday.co.kr/crop/200/125/2253587.jpg)

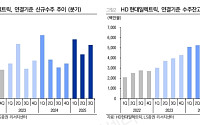

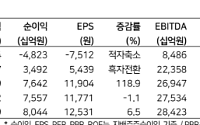

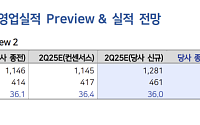

![[오늘의 증시리포트] HD현대일렉트릭, 미국ㆍ유럽 수주 성장](https://img.etoday.co.kr/crop/200/125/2243020.jpg)

![[오늘의 증시리포트] LG에너지솔루션 ‘어닝 서프라이즈’…SKT는 부진 전망](https://img.etoday.co.kr/crop/200/125/2236409.jpg)

브라보 마이 라이프

![[브라보! 투자 인사이트] 구작이 '끌고' 신작이 '밀고'](https://img.etoday.co.kr/crop/200/125/1405664.jpg)

많이 본 뉴스

최신 뉴스

!['26.2조' 전쟁 추경 국회 통과…소득하위 70% 국민 최대 60만원 지원 [종합]](https://img.etoday.co.kr/crop/85/60/2320341.jpg)

마켓 뉴스

!["둥근 해 또 떴네"⋯'셋로그', 인스타그램보다 재밌다고?! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2320230.jpg)

![국민의힘 서울시장 후보 2차 토론회 [포토]](https://img.etoday.co.kr/crop/300/190/2320321.jpg)