![[특징주] 스페이스X 상장 초읽기에 관련주 강세…미래에셋벤처투자 '上'](https://img.etoday.co.kr/crop/200/125/2321013.jpg)

![[특징주] 미·이란 2주 휴전 협상·유가 하락에 전력주 급등…한국전력 10%대 ‘강세’](https://img.etoday.co.kr/crop/200/125/2318950.jpg)

![[특징주] 한전기술, 실적 급등 기대감에 강세](https://img.etoday.co.kr/crop/200/125/2281958.jpg)

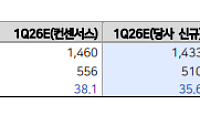

![[오늘의 증시리포트] "삼성생명, 기대치 부합⋯계속 오르는 데는 이유가 있다"](https://img.etoday.co.kr/crop/200/125/2253587.jpg)

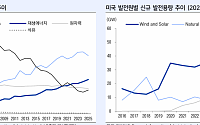

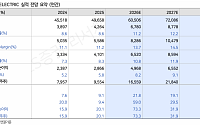

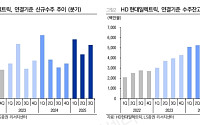

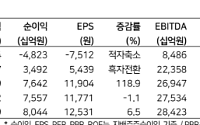

![[오늘의 증시리포트] HD현대일렉트릭, 미국ㆍ유럽 수주 성장](https://img.etoday.co.kr/crop/200/125/2243020.jpg)

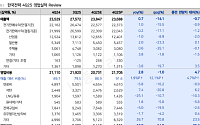

![[오늘의 증시리포트] LG에너지솔루션 ‘어닝 서프라이즈’…SKT는 부진 전망](https://img.etoday.co.kr/crop/200/125/2236409.jpg)

브라보 마이 라이프

많이 본 뉴스

최신 뉴스

![논 경계 읽고 장애물 앞서 멈추는 AI 트랙터… 무인농업 바짝 다가선 대동[르포]](https://img.etoday.co.kr/crop/85/60/2327906.jpg)

마켓 뉴스

![전기차 로봇 다 하는데 어이 없게 저평가된 '이 주식' ㅣ 염승환 LS증권 이사 [찐코노미]](https://i.ytimg.com/vi/Y459xW8xD80/mqdefault.jpg)

!["이런 건 처음 본다" 경악까지⋯'돌싱N모솔', 연프 판 흔들까 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2328140.jpg)

!['황금 연휴' 중국-일본 관광객 20만명, 한국 찾는다 [포토]](https://img.etoday.co.kr/crop/300/190/2328095.jpg)