![[특징주] 미·이란 2주 휴전 협상·유가 하락에 전력주 급등…한국전력 10%대 ‘강세’](https://img.etoday.co.kr/crop/200/125/2318950.jpg)

![[오늘의 투자전략] "국내 증시, 美 반도체주 호재에 상승 출발 후 전쟁에 따른 변동성 장세 출현 전망"](https://img.etoday.co.kr/crop/200/125/2315164.jpg)

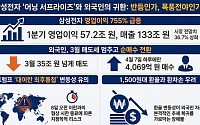

![1초에 730만원 번 꼴...삼성전자, AI 타고 실적 폭발 [인포그래픽]](https://img.etoday.co.kr/crop/200/125/2318559.jpg)

![[상보] LG전자, 1분기 매출 23조7330억·영업익 1조6736억](https://img.etoday.co.kr/crop/200/125/2295479.jpg)

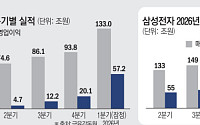

![[종합] 韓 기업사 새로 쓴 삼성전자 분기 영업익 꿈의 ‘50조’ 돌파](https://img.etoday.co.kr/crop/200/125/2288787.jpg)

![[오늘의 투자전략] 삼성전자 ‘역대급’ 실적·미-이란 휴전 기대감…코스피, 상승 출발 전망](https://img.etoday.co.kr/crop/200/125/2297024.jpg)

브라보 마이 라이프

넥스블록

많이 본 뉴스

최신 뉴스

![[기고] 무지외반증 치료의 오해와 진실](https://img.etoday.co.kr/crop/85/60/2318913.jpg)

![美·이란 '2주 휴전' 전격 동의⋯뉴욕증시 혼조 마감 外 [오늘의 주요뉴스]](https://img.etoday.co.kr/crop/85/60/2318973.jpg)

마켓 뉴스

![이진숙 무소속 출마 가능성...‘이중전선 부담’ 지적 나와 [정치대학]](https://img.etoday.co.kr/crop/300/170/2318956.jpg)

![서울 주유소 휘발유 가격 2000원 돌파 [포토]](https://img.etoday.co.kr/crop/300/190/2318703.jpg)