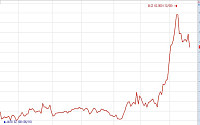

![[특징주] 현대위아, 새만금 수혜로 5% 상승⋯“로봇 사업의 신규 거점 가능성↑”](https://img.etoday.co.kr/crop/200/125/2302026.jpg)

![[오늘의 증시 리포트] 하나마이크론·나노·포스코인터내셔널 등](https://img.etoday.co.kr/crop/200/125/2258539.jpg)

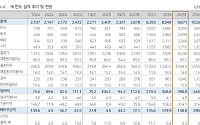

![[오늘의 증시리포트] 삼성전기, AI 서버와 전장 수요 증가로 실적 성장 지속](https://img.etoday.co.kr/crop/200/125/2245934.jpg)

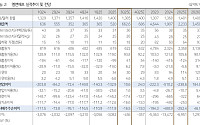

![[오늘의 증시리포트] 신세계·포스코퓨처엠·DL이앤씨 등](https://img.etoday.co.kr/crop/200/125/2232893.jpg)

![[오늘의 증시리포트] "LS ELECTRIC, 미국 시장에서 늘어나는 존재감"](https://img.etoday.co.kr/crop/200/125/2221088.jpg)

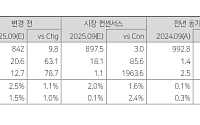

![[오늘의 증시리포트] 무림P&P, 실적 모멘텀 부진](https://img.etoday.co.kr/crop/200/125/2215181.jpg)

브라보 마이 라이프

![[브라보! 투자 인사이트] 성장 모멘텀 가진 '저평가주'](https://img.etoday.co.kr/crop/200/125/1429293.jpg)

많이 본 뉴스

최신 뉴스

!["트럼프, 또 48시간 최후통첩⋯1510원 중후반 회복 시도" [환율전망]](https://img.etoday.co.kr/crop/85/60/2315627.jpg)

![[오늘의 증시일정] 이뮨온시아ㆍ테라뷰](https://img.etoday.co.kr/crop/85/60/2317743.jpg)

마켓 뉴스

![4월 첫째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

!['완연한 봄, 벚꽃길 좋아요' [포토로그]](https://img.etoday.co.kr/crop/300/190/2317625.jpg)