![[특징주] 대우건설, 원전 영토 확장 기대…증권가 목표가 상향 소식에 16%↑](https://img.etoday.co.kr/crop/200/125/2292335.jpg)

![[특징주] 대우건설, 체코 원전 수주 기대에 주가 9% 급등](https://img.etoday.co.kr/crop/200/125/2291140.jpg)

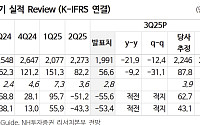

![[오늘의 증시 리포트] 대한제강·엔씨소프트·쎄트렉아이 등](https://img.etoday.co.kr/crop/200/125/2259197.jpg)

![[오늘의 증시리포트] 삼양식품 탑라인은 여전히 탄탄대로](https://img.etoday.co.kr/crop/200/125/2244645.jpg)

브라보 마이 라이프

많이 본 뉴스

최신 뉴스

![[넥스블록][하락 코인 10] 유니스왑 -11.00% 하락, 에테나 -9.92% 약세](https://img.etoday.co.kr/crop/85/60/2317009.jpg)

![[넥스블록][거래량 톱 코인 10] 비트코인 1억 103만, 이더리움 310만 4745원](https://img.etoday.co.kr/crop/85/60/2317006.jpg)

![제주서 찾은 K뷰티 원료 주권 현장⋯‘자이언트 병풀’ 키우는 리만팜 가보니[K뷰티, 자연주의로 진화]](https://img.etoday.co.kr/crop/85/60/2316596.jpg)

![[신간] 英 런던의 한국인 정원사가 전하는 가장 정직한 위로](https://img.etoday.co.kr/crop/85/60/2316676.jpg)

마켓 뉴스

![LG엔솔, '특허 전쟁' 본격화⋯주가 변수 되나 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2316853.jpg)

![트럼프 연설 충격파, 코스피 4.47%·코스닥 5.36% 급락 [포토]](https://img.etoday.co.kr/crop/300/190/2316812.jpg)