![[특징주] 호르무즈 해협 봉쇄에 유가 급등…에스오일·흥구석유 등 정유주 강세](https://img.etoday.co.kr/crop/200/125/2301014.jpg)

![[급등락주 짚어보기] 피지컬 AIㆍ로봇 랠리에 줄줄이 上⋯에스엘ㆍ유비쿼스 등](https://img.etoday.co.kr/crop/200/125/2284877.jpg)

![[특징주] 효성티앤씨, 중국 스판덱스 구조조정 반사이익 기대감에 강세…52주 신고가 경신](https://img.etoday.co.kr/crop/200/125/2283975.jpg)

![[종합] LG엔솔, 전기차 캐즘에 4분기 적자…올해는 ‘상저하고’ 기대](https://img.etoday.co.kr/crop/200/125/2248455.jpg)

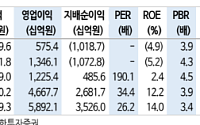

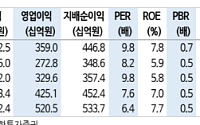

![[오늘의 증시리포트] DI동일, 내년부터 실적 턴어라운드 본격화](https://img.etoday.co.kr/crop/200/125/2274818.jpg)

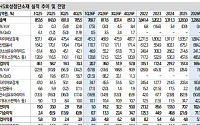

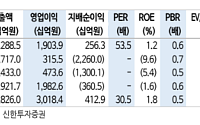

![[오늘의 증시리포트] 삼성전자 ‘메모리 반등’·한화에어로 ‘12조 수주 대기’](https://img.etoday.co.kr/crop/200/125/2269195.jpg)

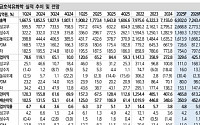

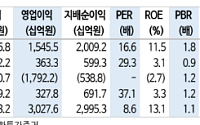

![[오늘의 증시리포트] 금호석유화학·삼양컴텍·제이브이엠 등](https://img.etoday.co.kr/crop/200/125/2262322.jpg)

![[오늘의 증시 리포트] 한중엔시에스·NAVER·한국항공우주 등](https://img.etoday.co.kr/crop/200/125/2260723.jpg)

![[오늘의 증시 리포트] 대한제강·엔씨소프트·쎄트렉아이 등](https://img.etoday.co.kr/crop/200/125/2259197.jpg)

![[오늘의 증시 리포트] 하나마이크론·나노·포스코인터내셔널 등](https://img.etoday.co.kr/crop/200/125/2258539.jpg)

![[오늘의 증시리포트] 신세계·포스코퓨처엠·DL이앤씨 등](https://img.etoday.co.kr/crop/200/125/2232893.jpg)

브라보 마이 라이프

![[브라보! 투자 인사이트] 위기를 기회로 바꾸는 '경쟁력'](https://img.etoday.co.kr/crop/200/125/1467017.jpg)

![[유병장수 시대의 그늘, 치매-③] 구둣솔로 양치질을 해도 치매 아니다? 속터지는 가족들](https://img.etoday.co.kr/crop/200/125/393082.jpg)

많이 본 뉴스

최신 뉴스

![2차 종합특검, 검찰 압수수색…‘디올백 수사무마’ 의혹 [종합]](https://img.etoday.co.kr/crop/85/60/2316910.jpg)

마켓 뉴스

![LG엔솔, '특허 전쟁' 본격화⋯주가 변수 되나 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2316853.jpg)

![트럼프 연설 충격파, 코스피 4.47%·코스닥 5.36% 급락 [포토]](https://img.etoday.co.kr/crop/300/190/2316812.jpg)