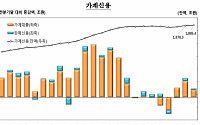

![LTV 40% 아닌 85% 적용⋯대출 규제 비웃는 '회색지대' 그림자[10·15 대책 일주일]](https://img.etoday.co.kr/crop/200/125/2241957.jpg)

![[플라자] 美 고금리 장기화, 인플레가 관건](https://img.etoday.co.kr/crop/200/125/1951219.jpg)

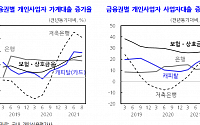

![[오정근 칼럼] ‘질서있는 부채감축정책’ 시급하다](https://img.etoday.co.kr/crop/200/125/1944231.jpg)

![[심승규의 모두를 위한 경제] 아베노믹스와 그 출구 전략](https://img.etoday.co.kr/crop/200/125/1845095.jpg)

![[종합] 리시 수낵, 사상 첫 인도계·210년 만의 최연소 영국 총리](https://img.etoday.co.kr/crop/200/125/1811013.jpg)

![[2021 업그레이드 K-팜⑤] ‘농촌소멸’ 해법, 청년농서 찾는다…내년까지 1만명 육성](https://img.etoday.co.kr/crop/200/125/1651239.jpg)

![[2020 국감] 서민금융상품 '햇살론17' 출시 1년만에 대위변제율 3.4%](https://img.etoday.co.kr/crop/200/125/1525178.jpg)

많이 본 뉴스

최신 뉴스

![한화에어로, 에스토니아에 ‘천무’ 5000억 규모 수출…발트해 뚫었다 [종합]](https://img.etoday.co.kr/crop/85/60/2242825.jpg)

![[내일 날씨] 출근길 '영하 10도' 강추위…낮 최고기온 3~12도](https://img.etoday.co.kr/crop/85/60/2262842.jpg)

![대한제분 ‘곰표’, 프리믹스·에그누들 인기…시식행사 600인분 소진[2025 에그테크]](https://img.etoday.co.kr/crop/85/60/2271422.jpg)

마켓 뉴스

![2026년 원전 텐베거 잭팟주 후보! '이 주식'에서 노리세요! ㅣ 이영훈 iM증권 이사 [찐코노미]](https://i.ytimg.com/vi/73yJ8EsmQdM/mqdefault.jpg)

![[케팝참참] 공식 깨진 2025년 K팝…"신인이 주인공"](https://img.etoday.co.kr/crop/300/170/2270293.jpg)

![에그테크코리아, 북적이는 aT센터 행사장 [포토]](https://img.etoday.co.kr/crop/300/190/2271328.jpg)