![AI가 올린 증시, 유가가 흔든다…수혜 갈리는 ‘고유가 장세’ [AI랠리, 기름에 흔들리다②]](https://img.etoday.co.kr/crop/200/125/2309996.jpg)

![“AI·신뢰경영 기반 K프랜차이즈, 해외 진출로 국부 창출 산업 돼야”[현장]](https://img.etoday.co.kr/crop/200/125/2307176.jpg)

![전문가들 “거래 투명성·한국형 로열티 제도 재설계해야’”[피자헛發 위기의 K프랜차이즈]](https://img.etoday.co.kr/crop/200/125/2294762.jpg)

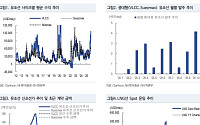

![[특징주] CJ대한통운, 호실적ㆍ규제완화 기대감⋯목표주가 대거 상향에 9%↑](https://img.etoday.co.kr/crop/200/125/2293852.jpg)

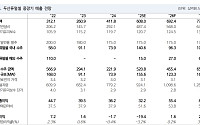

![[오늘의 증시리포트] DI동일, 내년부터 실적 턴어라운드 본격화](https://img.etoday.co.kr/crop/200/125/2274818.jpg)

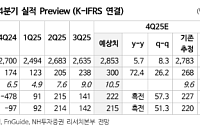

![[오늘의 증시리포트] "삼성생명, 기대치 부합⋯계속 오르는 데는 이유가 있다"](https://img.etoday.co.kr/crop/200/125/2253587.jpg)

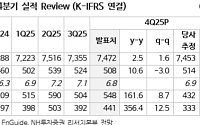

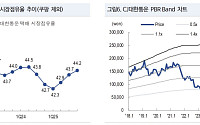

![[오늘의 증시리포트] LG이노텍, 우려보다 기대 담아야 하는 구간](https://img.etoday.co.kr/crop/200/125/2241142.jpg)

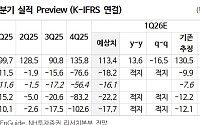

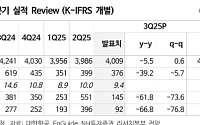

![[오늘의 증시리포트] CJ제일제당·한미약품·한국항공우주 등](https://img.etoday.co.kr/crop/200/125/2232893.jpg)

![전문가들 “무분별한 영토 확장은 ‘독’...시장 철저 분석ㆍ장기 전략 세워야”[K프랜차이즈, 기회와 위기 하②]](https://img.etoday.co.kr/crop/200/125/2226049.jpg)

브라보 마이 라이프

![[브라보! 투자 인사이트] 성장 모멘텀 가진 '저평가주'](https://img.etoday.co.kr/crop/200/125/1429293.jpg)

많이 본 뉴스

최신 뉴스

![[시론] 호르무즈 지켜보는 ‘무산담의 신뢰’](https://img.etoday.co.kr/crop/85/60/2319908.jpg)

![[논현광장_함인희의 우문현답] 사라지는 일자리, 사라질 수 없는 삶](https://img.etoday.co.kr/crop/85/60/2319902.jpg)

![[문화의 창] 오는 봄은 새봄, 가는 봄은 묵은봄](https://img.etoday.co.kr/crop/85/60/2319910.jpg)

![[이투데이 말투데이] 석파천경(石破天驚)/슬픈 배달 음식 증후군](https://img.etoday.co.kr/crop/85/60/2319906.jpg)

![[논현논단] 디지털 전환, 두 개의 혁신효과 잡아야](https://img.etoday.co.kr/crop/85/60/2319904.jpg)

마켓 뉴스

![차은우, 탈세 논란에 결국 '백기'⋯여론 회복도 시간 문제? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2319574.jpg)

![수원시 일자리박람회 '북적'…반도체 등 특화산업 50곳 참여 [포토]](https://img.etoday.co.kr/crop/300/190/2319812.jpg)