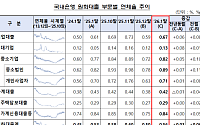

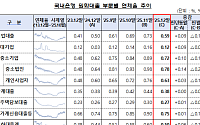

![중동 리스크·채권 과열까지…주담대 금리 부담 커진다 [종합]](https://img.etoday.co.kr/crop/200/125/2308143.jpg)

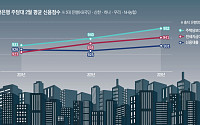

![이창용 "부동산, 하나만 고쳐선 해결 안돼⋯대출총량ㆍDSR 등 규제 필요" [한은 업무보고]](https://img.etoday.co.kr/crop/200/125/2298667.jpg)

브라보 마이 라이프

![[주택연금 백문백답] ⑫소상공인대출 상환용으로 주담대 이용 가능](https://img.etoday.co.kr/crop/200/125/2201218.jpg)

넥스블록

많이 본 뉴스

최신 뉴스

![2차전지, 자동차 넘어 ‘전장의 핵심’…에코프로 주목해야 할 이유 [찐코노미]](https://img.etoday.co.kr/crop/85/60/2313875.jpg)

![[BioS]유바이오로직스, 美 JV 유팝바이오에 149억 출자 결정](https://img.etoday.co.kr/crop/85/60/2181541.jpg)

마켓 뉴스

![2차전지 판 제대로 열립니다! 4월 에코프로 놀라운 일 벌어질 수 있습니다 [찐코노미]](https://i.ytimg.com/vi/Xun283ivSCY/mqdefault.jpg)

![2차전지, 자동차 넘어 ‘전장의 핵심’…에코프로 주목해야 할 이유 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2313875.jpg)

![진달래 핀 경복궁, 한복 나들이 [한컷]](https://img.etoday.co.kr/crop/300/190/2313339.jpg)