![[급등락주 짚어보기] 호르무즈 해협 봉쇄 지속에⋯대호에이엘ㆍ흥아해운 ‘上’](https://img.etoday.co.kr/crop/200/125/2308187.jpg)

![중동 긴장에 LNG선 인도 ‘변수’…VLCC 발주로 ‘방어’ [중동 리스크, 산업 도미노]](https://img.etoday.co.kr/crop/200/125/2306738.jpg)

![[종합] 뉴욕증시, 중동발 원유 급등에 하락…다우 1.61%↓](https://img.etoday.co.kr/crop/200/125/2302462.jpg)

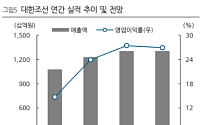

![HD한국조선해양, 작년 영업익 3.9조…조선 호황 타고 사상 최대 [종합]](https://img.etoday.co.kr/crop/200/125/2255492.jpg)

브라보 마이 라이프

![[브라보! 투자 인사이트] 한국 조선사 부활 '뱃고동'](https://img.etoday.co.kr/crop/200/125/1405283.jpg)

많이 본 뉴스

최신 뉴스

![[오늘의 IR] 누보ㆍ네오이뮨텍ㆍ더네이쳐홀딩스](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![[오늘의 청약 일정] ‘더샵신길센트럴시티’ 견본주택 오픈 등](https://img.etoday.co.kr/crop/85/60/2313347.jpg)

![진달래 핀 경복궁, 한복 나들이 [한컷]](https://img.etoday.co.kr/crop/85/60/2313339.jpg)

![뉴욕증시, 중동 종전 기대 후퇴에 하락…나스닥 2.38%↓[상보]](https://img.etoday.co.kr/crop/85/60/2313548.jpg)

![[데스크 시각] 주택 지원만으론 실패, 공공기관 이전의 진짜 조건](https://img.etoday.co.kr/crop/85/60/2006316.jpg)

![[이투데이 말투데이] 고복격양(鼓腹擊壤)/자라증후군](https://img.etoday.co.kr/crop/85/60/2313517.jpg)

마켓 뉴스

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2313352.jpg)

![진달래 핀 경복궁, 한복 나들이 [한컷]](https://img.etoday.co.kr/crop/300/190/2313339.jpg)