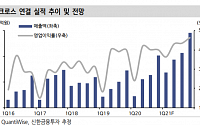

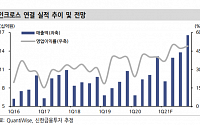

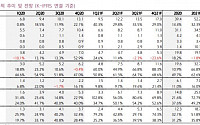

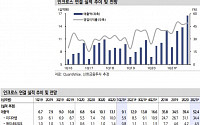

![[기업탐방] 4분기 사상 최대 매출 인크로스, 수직계열화·AI 활용으로 성장 박차](https://img.etoday.co.kr/crop/200/125/1855634.jpg)

![[오늘의 증시 리포트] “카카오뱅크, 장기 추정치 하락으로 목표주가 하향”](https://img.etoday.co.kr/crop/200/125/1814601.jpg)

![[오늘의 증시 리포트] (5/11)](https://img.etoday.co.kr/crop/200/125/1748888.jpg)

![[오늘의 증시 리포트] (2/7)](https://img.etoday.co.kr/crop/200/125/1708252.jpg)

![[오늘의 증시 리포트] (11/29)](https://img.etoday.co.kr/crop/200/125/1691558.jpg)

많이 본 뉴스

최신 뉴스

![삼양식품 ‘바질토마토 프로틴파스타’ㆍ프로-스펙스 ‘테크 테일러드 시리즈’ 외 [나왔다 신상]](https://img.etoday.co.kr/crop/85/60/2328265.jpg)

![5월 극장가, 특별관·단독작으로 승부…극장 3사 각양각색[주말&]](https://img.etoday.co.kr/crop/85/60/2328533.jpg)

![[종합] 반도체 173% 급증…4월 수출액 858억달러 ‘역대 2위’](https://img.etoday.co.kr/crop/85/60/2304945.jpg)

마켓 뉴스

!["담았는데 품절이라니"⋯벌써 뜨거운 '컵빙수 대전', 승자는? [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2328767.jpg)

![서울 아파트값 4월 넷째 주 0.14% 상승…강남 10주 약세 지속 [포토]](https://img.etoday.co.kr/crop/300/190/2328845.jpg)