![[단독] HS효성, 타이어스틸코드 매각 협상 결렬…1조 실탄 조달 ‘빨간불’](https://img.etoday.co.kr/crop/200/125/2314500.jpg)

![[특징주] 롯데케미칼, 호르무즈 해협 봉쇄 반사 이익 전망에 10%↑](https://img.etoday.co.kr/crop/200/125/2308429.jpg)

![1500원 환율의 공포…‘비용 블랙홀’에 빠진 韓 산업 [환율 쇼크, ‘비용의 습격’]](https://img.etoday.co.kr/crop/200/125/2302865.jpg)

브라보 마이 라이프

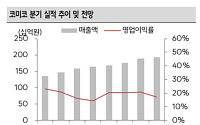

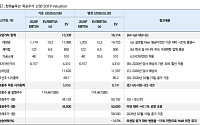

![[브라보! 투자 인사이트] 2분기 실적 대폭개선 '예고'](https://img.etoday.co.kr/crop/200/125/1462853.jpg)

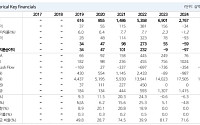

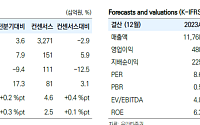

![[브라보! 투자 인사이트] 주가 올라도 여전히 '저평가'](https://img.etoday.co.kr/crop/200/125/1419204.jpg)

많이 본 뉴스

최신 뉴스

![[노트북 너머] 부채의 계급화](https://img.etoday.co.kr/crop/85/60/2277609.jpg)

![[이투데이 말투데이] 조가야현(朝歌夜弦)/아이들 코스트](https://img.etoday.co.kr/crop/85/60/2315738.jpg)

![꽉 막힌 강북 시원하게⋯내부순환로·북부간선로 지하로 [서울 복합개발 리포트 ⑪]](https://img.etoday.co.kr/crop/85/60/2315513.jpg)

![[논현논단] 그린워싱 규제 ⋯ ‘증명의 시대’ 대비를](https://img.etoday.co.kr/crop/85/60/2315734.jpg)

마켓 뉴스

![중동 전쟁에 기름값 폭등⋯비행기값까지 치솟는다 [인포그래픽]](https://img.etoday.co.kr/crop/300/170/2315720.jpg)

![환율안정법, 여야 합의로 국회 본회의 '통과' [포토]](https://img.etoday.co.kr/crop/300/190/2315650.jpg)