![[오늘의 증시 리포트] “POSCO홀딩스, 2분기 실적 정상화 전망…목표가 상향”](https://img.etoday.co.kr/crop/200/125/1869521.jpg)

![[오늘의 증시 리포트] “삼성SDI, 신규 수주 긍정적…업종 최선호주”](https://img.etoday.co.kr/crop/200/125/1855315.jpg)

![[오늘의 증시 리포트] "삼성전자, 반도체 업황 최저…개선 기대감 최고"](https://img.etoday.co.kr/crop/200/125/1855767.jpg)

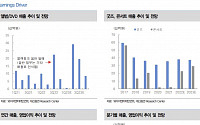

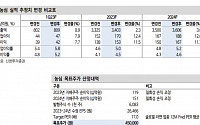

![[특징주] 농심, 증권가 목표가 15% 상향에 장 초반 강세](https://img.etoday.co.kr/crop/200/125/1863127.jpg)

많이 본 뉴스

최신 뉴스

마켓 뉴스

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2313352.jpg)

![이투데이 2026 소비자 유통대상 [포토]](https://img.etoday.co.kr/crop/300/190/2313433.jpg)