![[채권마감] 불플랫, 미국채 강세+외인 선물 대량 매수](https://img.etoday.co.kr/crop/200/125/2309283.jpg)

![[채권마감] 강세반납 커브플랫, 유가·달러 반등+매파 이수형](https://img.etoday.co.kr/crop/200/125/2307557.jpg)

![[채권마감] 유가·환율 부담이긴 강세, 당정 안정책+외인 선물 대량매수](https://img.etoday.co.kr/crop/200/125/2307971.jpg)

![[김남현의 채권썰] 100달러대 유가+매파 중앙은행들에 또 휘청일 듯](https://img.etoday.co.kr/crop/200/125/2307341.jpg)

![[채권마감] 베어플랫, 금리 나흘만 최고 ‘유가 100달러 충격’](https://img.etoday.co.kr/crop/200/125/2306958.jpg)

![[채권마감] 사흘만 약세, 국제유가 재상승 90달러 돌파](https://img.etoday.co.kr/crop/200/125/2306805.jpg)

![[채권마감] 이틀째 강세 ‘유가 진정+당국 안정의지’](https://img.etoday.co.kr/crop/200/125/2303849.jpg)

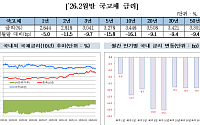

![[채권마감] 3년물-기준금리차 레고랜드사태 후 최대 ‘유가급등에 패닉’](https://img.etoday.co.kr/crop/200/125/2304913.jpg)

![[김남현의 채권썰] 이란 전쟁과 유가 급등, 금리 고점 탐색](https://img.etoday.co.kr/crop/200/125/2304234.jpg)

![[채권마감] 3년물 금리 한달만 최고, 이란 확전 우려·유가 급등](https://img.etoday.co.kr/crop/200/125/2304054.jpg)

![[채권마감] 미·이란 전쟁후 첫 강세, 외인 30년물 수요+삼성전자 채권 투자설](https://img.etoday.co.kr/crop/200/125/2303507.jpg)

![[채권마감] 커브 플랫, 유가 우려에 단중기 금리 한달만 최고](https://img.etoday.co.kr/crop/200/125/2302878.jpg)

![[채권마감] 전쟁발 패닉…국고금리 15bp 가까이 급등 ‘2년5개월만 최대폭’](https://img.etoday.co.kr/crop/200/125/2302301.jpg)

![원화 환율·채권시장도 휘청…원·달러 1500원, 3년금리 3.35% 갈수도 [중동발 오일쇼크]](https://img.etoday.co.kr/crop/200/125/2301484.jpg)

![[김남현의 채권썰] 구세주 효과 일단 끝..이란 공습·넌펌 경계](https://img.etoday.co.kr/crop/200/125/2299486.jpg)

![[채권마감] 전구간 금리 한달만 최저 ‘이창용의 시장 달래기’](https://img.etoday.co.kr/crop/200/125/2300397.jpg)

![[채권마감] 2년·3년 금리 한달만 최저, 시장 달래 줄 금통위 기대](https://img.etoday.co.kr/crop/200/125/2281989.jpg)

![[채권마감] 베어스팁, 이창용 성장률 상향 시사](https://img.etoday.co.kr/crop/200/125/2298667.jpg)

![[김남현의 채권썰] 관세 판결 후폭풍·금통위·이란 공습 눈치보기](https://img.etoday.co.kr/crop/200/125/2297882.jpg)

많이 본 뉴스

최신 뉴스

![방한 외국인 K스낵 쇼핑, 전년보다 147%↑...과자·간식도 필수 기념품 목록에[BTS 노믹스]](https://img.etoday.co.kr/crop/85/60/2310896.jpg)

![K컬처 경제효과 ‘현실로’...편의점부터 면세점·패션·호텔까지 ‘아미 특수’(종합)[BTS 노믹스]](https://img.etoday.co.kr/crop/85/60/2310458.jpg)

마켓 뉴스

!["어서 오세요, 공주님"⋯팬미팅→팝업도 '세계관' 과몰입 중! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2310488.jpg)

![인천공항 '보라해요, ARMY 또 만나요!' [포토]](https://img.etoday.co.kr/crop/300/190/2310917.jpg)