“하이브리드 OIS 양산 안정화…4Q 수익성 대폭 개선”

재영솔루텍은 지난해 연결기준 매출액 1645억원, 영업이익 107억원을 기록했다고 25일 밝혔다. 이는 전년 대비 각각 48%, 7% 증가한 수치다. 하이브리드 광학식 손떨림 보정장치(OIS) 공급 확대에 힘입어 외형 성장을 이어갔다.

영업이익은 지난해 상반기 하이브리드 OIS 신규 라인 증

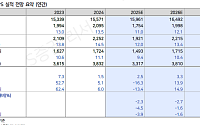

매출 4746억원 5.4% 증가효율적 노선 운영·항공기 구매1월 수송객 전년比 33.5% 증가

제주항공이 지난해 4분기 매출액 4746억원, 영업이익 186억원을 기록하며 흑자 전환했다. 무안국제공항에서 발생한 참사 이후 5분기 만에 일본 노선 여객 수요 회복 등으로 실적 반등을 이뤘다.

9일 제주항공은 지난해 4분기 매출액 4746억원과 영업이익 18

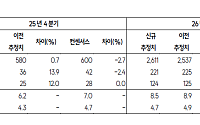

4Q 영업익 193억 원…전년 동기 대비 58.2%↑주당 현금배당 1500원 결정, 배당성향 36.6% 수준"식의약용 셀룰로스 증설 공장, 올해 상업가동"

롯데정밀화학이 지난해 연간 매출액 1조 7527억 원, 영업익 744억 원으로 1년 전 대비 각각 4.9%, 영업익 47.6% 증가했다고 밝혔다.

롯데정밀화학은 4일 2025년 연간 및 4분기 잠정실

일본 사후면세점 전문기업 JTC가 2025년 3분기(9월~11월) 연결 기준 매출액 861억 원, 영업이익 72억 원을 기록했다고 30일 밝혔다. 매출액은 전년 동기 대비 15.4%, 직전 분기 대비로는 16.2% 증가했다.

3분기 실적 성장은 야마모토 후미야 대표 체제에서 여행사 대상 영업을 집중 강화한 결과다. 이러한 노력에 힘입어 회사는 중국뿐만

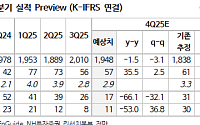

SK증권은 코스맥스에 대해 4분기 수익성 부침이 추가로 악화되는 흐림은 제한될 것이라며 투자의견 '매수', 목표주가를 유지했다고 19일 밝혔다.

형권훈 SK증권 연구원은 "코스맥스의 4분기 실적은 연결 기준 매출액 5842억(+4.7% YoY, 이하 YoY 생략), 영업이익 407억 원(+2.1%, OPM 7.0%) 기록해 영업이익 시장 컨센서스인 4

NH투자증권이 효성티앤씨에 대해 투자의견을 '매수'로 유지하고 목표주가를 33만 원으로 상향한다고 16일 밝혔다.

최영광 NH투자증권 연구원은 "효성티앤씨의 4Q 영업이익이 575억 원(+2.5% q-q, 영업이익률 2.9%)으로 컨센서스를 하회할 전망"이라며 "중국과 유럽의 수요 개선 영향으로 스판덱스 판매량과 이익은 전분기 대비 증가했으나, 중국

키움증권이 LS ELECTRIC에 대해 투자의견 '매수'를 유지하고 목표주가를 62만 원으로 상향했다고 14일 밝혔다.

이한결 키움증권 연구원은 "LS ELECTRIC의 4분기 매출액 1조4433억 원(yoy +6.2%), 영업이익 1071억원(yoy -10.7%, OPM 7.4%)으로 시장 기대치를 소폭 하회할 것으로 전망한다"며 "지난 분기에 이어

LG전자가 TV 사업 수요 부진과 일회성 비용 등의 영향으로 9년 만에 분기 영업적자를 기록하면서 주가도 약세를 보이고 있다.

9일 한국거래소에 따르면 오후 1시49분 LG전자의 주가는 전거래일 보다 3.90% 내린 8만8600원에 거래 중이다. LG전자우선주(LG전자우)도 전날보다 3.93% 떨어진 4만6400원에 거래되고 있다.

이날 LG전자는

웨어러블 AI진단 모니터링 기업 씨어스테크놀로지(Seers Technology)는 자사 입원환자 모니터링 플랫폼 ‘씽크(thynC™)’의 지난해 4분기 설치 병상이 6000개를 돌파하며, 지난해 누적 도입 병상 수가 1만2000개에 달했다고 9일 밝혔다.

이는 웨어러블 기반 의료 AI 솔루션 중 실제 병동 단위 운영으로 확장된 국내 최대 규모의 도입 성

대신증권은 HD현대일렉트릭에 대해 투자의견을 '매수'로 유지하고 목표주가를 110만 원으로 상향했다고 9일 밝혔다.

허민호 대신증권 연구원은 "전력기기 중 가장 공급 병목 현상이 심한 분야는 초고압·고압 변압기"라며 "글로벌 초고압 전력기기 업체들의 증설에도 불구하고, 여전히 공급이 중장기 수요를 따라가지 못할 것으로 예상된다"고 설명했다.

허민호

DS투자증권은 셀트리온에 대해 투자의견 '매수'를 유지하고 목표주가를 기존 20만2500원에서 24만 원으로 상향했다고 5일 밝혔다.

김민정 DS투자증권 연구원은 "셀트리온의 4Q25 매출액 및 영업이익은 각 약 1조2839억 원(+20.7% YoY) 및 약 4,722억 원(+140.4% YoY, OPM 약 36.8%)으로 컨센서스 매출액 1조2579

◇삼성전자

시련은 있어도 실패는 없다

노근창, 윤동욱 현대차증권

◇토모큐브

오가노이드를 제대로 보기 위한 선택지

동물실험 대체 기술로 부각되는 오가노이드

2세대 HT 기술로 분석 가능한 대형 오가노이드

바이오 → 비바이오 산업으로 확장

유대웅 부국증권

◇롯데이노베이트

내년 주요 자회사 실적 개선폭이 관건

올해 4분기 주요 자회사들의 영업적자 지속될

◇메가터치

회복 국면 진입

IT용 PIN 전문업체

반등의 서막

황지현 NH투자증권

◇지투지바이오

임상 결과 해석: 입증괸 InnoLAMP 장기지속형 플랫폼 가치

InnoLAMP 플랫폼의 기술 경쟁력

치매치료제 GB-5001: 월 1회 제형 경쟁력 입증

비마약성 진통제 GB-6002: 안정적 장기 방출 특성 확인

김민찬, 김주형 그로쓰리서치

◇티디에스팜

파

◇세아베스틸지주

SpaceX와 함께 성장 가능할 것

밸류에이션 리레이팅 영향으로 목표주가 상향

SpaceX 상장 시 SST 성장 속도 빨라질 것

주가 단기급등은 부담되나 아직은 고평가 영역 아님

이재광

◇아이씨티케이

이제는 PUF 보안 기술을 주목해야 할 때

2026년부터 개화될 PUF 기술

양자컴퓨터 시대에 부각될 PUF 기술

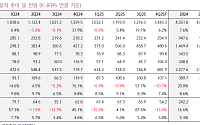

◇세아베스틸지주

미국 특수합금 공장 기대감이 주가 견인

동사의 4분기 영업이익은 230억 원으로 예상되며 당사 추정치는 컨센서스 수준임

투자의견 BUY 유지하며 목표주가는 기존 40,000원에서 59,000원으로 상향

2026년 6월 완공 예정인 미국의 특수합금 공장 가동 기대감이 동사 주가에 반영될 것으로 예상

박현욱

◇현대홈쇼핑

실적

![[특징주] LG전자, 4Q 영업익 9년 만에 적자 전환…주가 약세](https://img.etoday.co.kr/crop/200/125/2279311.jpg)

![[BioS]씨어스테크놀로지, 작년 4Q ‘씽크’ 6000병상 설치](https://img.etoday.co.kr/crop/200/125/2279376.jpg)

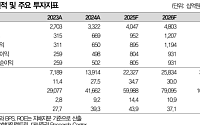

![[오늘의 증시리포트] 대한항공, 자회사 여객사업 부진으로 내년까지 실적 부담](https://img.etoday.co.kr/crop/200/125/2276041.jpg)

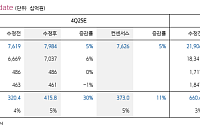

![[오늘의 증시리포트] 하나머리티리얼즈, 내년도 우호적인 영업 환경 전망](https://img.etoday.co.kr/crop/200/125/2275307.jpg)

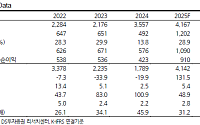

![[오늘의 증시리포트] DI동일, 내년부터 실적 턴어라운드 본격화](https://img.etoday.co.kr/crop/200/125/2274818.jpg)

![[오늘의 증시리포트] 롯데이노베이트, 내년 주요 자회사 실적 개선폭이 관건](https://img.etoday.co.kr/crop/200/125/2274141.jpg)

![[오늘의 증시리포트] 메가터치·지투지바이오·티디에스팜 등](https://img.etoday.co.kr/crop/200/125/2273385.jpg)

![[오늘의 증시 리포트] “세아베스틸지주, 스페이스X와 함께 성장 가능…목표가 상향”](https://img.etoday.co.kr/crop/200/125/2270405.jpg)

![[오늘의 증시 리포트] “삼성전자, HBM 매출 3배 급증 가시권”](https://img.etoday.co.kr/crop/200/125/2269195.jpg)

![신학기 소비도 양극화...“비싼 가방은 백화점서” vs “소모성 학용품은 다이소에서”(르포)[K자 소비 올라탄 유통가]](https://img.etoday.co.kr/crop/85/60/2297866.jpg)

![전국 흐리고 비·눈...빙판길·도로 살얼음 주의 [날씨]](https://img.etoday.co.kr/crop/85/60/2303566.jpg)

![한국·대만 반도체 기술 흡수 총력전 [궤도 오른 中반도체 굴기 ③]](https://img.etoday.co.kr/crop/85/60/2303543.jpg)

![반도체, 생산능력 이미 세계 선두…장비 국산화도 속도 [궤도 오른 中 반도체 굴기 ②]](https://img.etoday.co.kr/crop/85/60/2303540.jpg)

![설계부터 생산까지…‘올 차이나’ 공급망 구축 박차 [궤도 오른 中반도체 굴기 ①]](https://img.etoday.co.kr/crop/85/60/2303535.jpg)

![“가성비 한 끼·AI 점포”…세븐일레븐서 미리 본 올해 편의점 트렌드[가보니]](https://img.etoday.co.kr/crop/85/60/2303584.jpg)

![[노트북 너머] 롯데손보가 던진 질문…사모펀드와 보험업의 불편한 동거](https://img.etoday.co.kr/crop/85/60/2303427.jpg)

![에코프로가 웃고 포스코가 승리한다! 전고체 배터리 '소재 대장주' 선별 전략은? [찐코노미] #2차전지](https://i.ytimg.com/vi/OfWhhK2kGVU/mqdefault.jpg)

![봄꽃 축제 열리는 여의도·구례·제주도…숙소 검색량 '급증' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2303546.jpg)

![코스피 역대 최대 상승폭 기록하며 '급반등' 5580선 회복 [포토로그]](https://img.etoday.co.kr/crop/300/190/2303508.jpg)