![[이투데이 말투데이] 직궁증부(直躬證父)/주당장부가치](https://img.etoday.co.kr/crop/200/125/2300843.jpg)

!['자사주 소각' 3차 상법개정안 통과…1년 내 의무소각·위반 시 과태료 [자사주 소각 의무화]](https://img.etoday.co.kr/crop/200/125/2300063.jpg)

![은행주, 최대 실적에 PBR 정상화…“랠리 아직 진행형”[섹터 인사이드]](https://img.etoday.co.kr/crop/200/125/2296301.jpg)

![[특징주] 한화엔진, 영업익 급증에 강세…“저속엔진 ASP, 시장 기대 뛰어넘어”](https://img.etoday.co.kr/crop/200/125/2287177.jpg)

![“꿈의 5000, 끝이 아닌 시작”⋯ 코스피 어디까지 갈까 [오천피 시대]](https://img.etoday.co.kr/crop/200/125/2285069.jpg)

![‘차 파는 곳’은 옛말…전시장으로 경쟁하는 車업계 [ET의 모빌리티]](https://img.etoday.co.kr/crop/200/125/2271691.jpg)

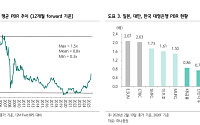

![[오늘의 증시리포트] "삼성생명, 기대치 부합⋯계속 오르는 데는 이유가 있다"](https://img.etoday.co.kr/crop/200/125/2253587.jpg)

많이 본 뉴스

최신 뉴스

![맘스터치, ‘중식 거장’ 후덕죽 손잡고 중화풍 버거·치킨 선봬...“시원한 공채 식감이 킥”[맛보니]](https://img.etoday.co.kr/crop/85/60/2302314.jpg)

![[내일 날씨]큰 일교차 주의…낮 최고기온 14도](https://img.etoday.co.kr/crop/85/60/2300179.jpg)

마켓 뉴스

!["영화 한 편에 들썩"⋯'왕사남'이 바꾼 영월 근황은? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2302321.jpg)

!['검은 화요일' 코스피 7% 급락...6000 아래로 [포토로그]](https://img.etoday.co.kr/crop/300/190/2302297.jpg)