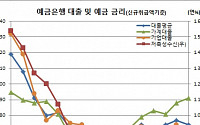

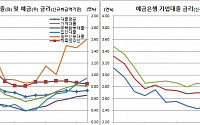

![[채권마감] 3년금리 한달만 최저, 확진자급증에 8월 금통위 동결기대](https://img.etoday.co.kr/crop/200/125/1657098.jpg)

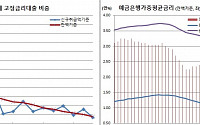

![[채권마감] 이주열의 달래기! 전날 되돌림, CD91일물 사흘만 또 상승](https://img.etoday.co.kr/crop/200/125/1644945.jpg)

![[데스크칼럼] 재난지원금은 카드사지원금](https://img.etoday.co.kr/crop/200/125/1641156.jpg)

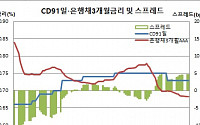

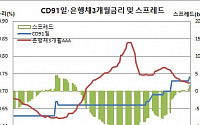

![[채권마감] 3대 재료에 베어스팁, 5-3년 금리차 50bp 돌파 10년3개월 최대](https://img.etoday.co.kr/crop/200/125/1617538.jpg)

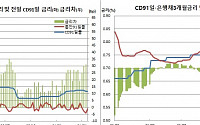

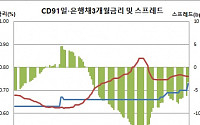

![[금안보고] 금리 상승에 빚 부담 늘었다는 말은 사실상 거짓말](https://img.etoday.co.kr/crop/200/125/1559669.jpg)

많이 본 뉴스

최신 뉴스

![산업부, 중동 위기 극복에 9241억 투입⋯나프타 수급·M.AX 총력 [전쟁추경]](https://img.etoday.co.kr/crop/85/60/2314384.jpg)

![반도체 수퍼사이클에 추가 법인세 14.8조↑…추경 실탄으로 [전쟁추경]](https://img.etoday.co.kr/crop/85/60/2315222.jpg)

![26.2조 '초과세수 추경'…소득하위 70% 1인 10~60만원 준다[전쟁추경]](https://img.etoday.co.kr/crop/85/60/2315237.jpg)

![중동발 비용 쇼크에 농업도 추경 투입…면세유·비료·사료·할인에 2658억원 [전쟁추경]](https://img.etoday.co.kr/crop/85/60/2304862.jpg)

![신현송 한은 총재 후보자 "단기 최대 리스크는 '중동 사태'⋯환율 큰 우려 안해" [종합]](https://img.etoday.co.kr/crop/85/60/2315412.jpg)

마켓 뉴스

![반찬 리필에 돈 낸다면?…10명 중 4명 "다신 안 가" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2315025.jpg)

![서울시선관위, 지방선거 대비 개표모의실습 [포토로그]](https://img.etoday.co.kr/crop/300/190/2315414.jpg)