![[이슈크래커] “배당주 사세요~” 찬바람에는 붕어빵보다...‘은행·정유·철강’ 고배당株](https://img.etoday.co.kr/crop/200/125/1811853.jpg)

![[오늘의 증시 리포트] “현대코퍼레이션, 사상 최대 영업이익...순항 지속될 것”](https://img.etoday.co.kr/crop/200/125/1799473.jpg)

![[머니있슈] "LX인터내셔널, 3분기 영업익 사상 최고 전망…목표가 6만원으로 상향"](https://img.etoday.co.kr/crop/200/125/1789831.jpg)

![[머니있슈] DB손해보험, 장기위험ㆍ자동차보험 양호한 흐름 지속…목표가↑](https://img.etoday.co.kr/crop/200/125/1786284.jpg)

![[머니있슈] SK리츠, 보유 자산 가치 충분히 반영 못 한 주가](https://img.etoday.co.kr/crop/200/125/1783534.jpg)

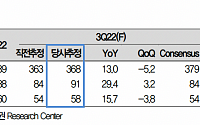

![[머니있슈] 신한지주, 하강 국면 프리미엄 요인 부각됐다](https://img.etoday.co.kr/crop/200/125/1779630.jpg)

![[오늘의 증시 리포트] (7/6) "크래프톤, 바닥 확실히 다져…3분기 실적 반등"](https://img.etoday.co.kr/crop/200/125/1762479.jpg)

![[머니있슈] “현대해상, 2분기 실적 기대치 상회 예상…보험주 최선호주 유지”](https://img.etoday.co.kr/crop/200/125/1771894.jpg)

![[머니있슈] 에이플러스에셋, ‘지사제’ 도입…설계사 확대로 수익성 제고](https://img.etoday.co.kr/crop/200/125/1770518.jpg)

많이 본 뉴스

최신 뉴스

![LS그룹, 안전∙환경∙윤리 중심의 스마트 기술경영 선도 [안전경영]](https://img.etoday.co.kr/crop/85/60/2310534.jpg)

![“위험 징후 먼저 감지”⋯LG디스플레이, AX로 공장 안전 [안전경영]](https://img.etoday.co.kr/crop/85/60/2310533.jpg)

![LG, 16개 계열사 한자리에 모여 안전경영 미래 논의 [안전경영]](https://img.etoday.co.kr/crop/85/60/2310531.jpg)

![두산, AI 시대 맞춤형 솔루션 제공 [안전경영]](https://img.etoday.co.kr/crop/85/60/2310489.jpg)

![현대제철, 기후변화 대응 체계 지속 고도화 [안전경영]](https://img.etoday.co.kr/crop/85/60/2310417.jpg)

![SK, 현장 안전경영 강화…로봇·AI·상생으로 고도화 [안전경영]](https://img.etoday.co.kr/crop/85/60/2310307.jpg)

![삼성전자, 환경·안전·건강 경영 강화…“무사고 사업장 구축” [안전경영]](https://img.etoday.co.kr/crop/85/60/2310246.jpg)

![포스코, 제조부터 사무까지 전 분야 ‘인텔리전트화’ 실현 [안전경영]](https://img.etoday.co.kr/crop/85/60/2310217.jpg)

![“생명 지키는 각오로” 한화, 실효성 있는 안전 기준 정착 [안전경영]](https://img.etoday.co.kr/crop/85/60/2252487.jpg)

![현대차·기아, 2년 연속 안전관리 최우수연구실 선정 [안전경영]](https://img.etoday.co.kr/crop/85/60/2309997.jpg)

마켓 뉴스

!["어서 오세요, 공주님"⋯팬미팅→팝업도 '세계관' 과몰입 중! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2310488.jpg)

![인천공항 '보라해요, ARMY 또 만나요!' [포토]](https://img.etoday.co.kr/crop/300/190/2310917.jpg)