![[11월 금통위 폴] ② 전문가별 코멘트](https://img.etoday.co.kr/crop/200/125/1392779.jpg)

![[종합] 한경연 "디플레이션 가능성 배제 못 해…경기진작 패키지 마련해야"](https://img.etoday.co.kr/crop/200/125/1391092.jpg)

![[증시 키워드] 시장 흔드는 제약ㆍ바이오…‘미래차’ 수혜주는?](https://img.etoday.co.kr/crop/200/125/1377986.jpg)

![[통화보고서] GDP갭률 마이너스폭 더 늘었다 ‘올 하반기 -0.11%’](https://img.etoday.co.kr/crop/200/125/1354444.jpg)

![[김남현의 경제 왈가왈부] 보험성인하와 통화전쟁 그리고 정책여력](https://img.etoday.co.kr/crop/200/125/1350971.jpg)

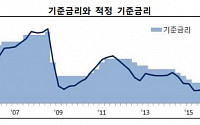

![[상보] 한은, 투자·수출부진에 성장률·물가·잠재성장률 줄 하향](https://img.etoday.co.kr/crop/200/125/1348167.jpg)

![[금통위 의사록] 조동철 외 금통위원 1명 "다음번 금리인하" 주장](https://img.etoday.co.kr/crop/200/125/1338385.jpg)

![[5월 금통위 폴]④ 전문가별 코멘트](https://img.etoday.co.kr/crop/200/125/1331992.jpg)

![[5월 금통위 폴]① 채권전문가 17명중 7명 인하 소수의견 나온다](https://img.etoday.co.kr/crop/200/125/1331995.jpg)

![[통화보고서] GDP갭률 마이너스 올 상반기 0.51%로 확대, 내년도 부진](https://img.etoday.co.kr/crop/200/125/1327206.jpg)

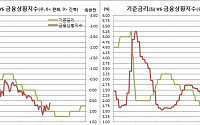

![[통화보고서] 작년말 금융상황지수 0.65, 2015년부터 완화적](https://img.etoday.co.kr/crop/200/125/1327156.jpg)

![[2월 금통위 폴]③ 전문가별 코멘트](https://img.etoday.co.kr/crop/200/125/1304090.jpg)

![[김남현의 경제 왈가왈부] 다시 주목받는 GDP갭.. 분모값 낮춰 또 끌어올릴 듯](https://img.etoday.co.kr/crop/200/125/1301736.jpg)

많이 본 뉴스

최신 뉴스

마켓 뉴스

![2차전지 판 제대로 열립니다! 4월 에코프로 놀라운 일 벌어질 수 있습니다 [찐코노미]](https://i.ytimg.com/vi/Xun283ivSCY/mqdefault.jpg)

![드디어 야구한다…2026 KBO 프로야구 개막 총정리 [해시태그]](https://img.etoday.co.kr/crop/300/170/2314015.jpg)

![‘와이즈포럼 - 시장 격변의 시대, 부동산·주식 투자전략은’ [포토]](https://img.etoday.co.kr/crop/300/190/2314064.jpg)