![[금융권 감원 칼바람]줄이고 짜내고…보험맨, 1년새 7000명 떠났다](https://img.etoday.co.kr/crop/200/125/1270527.jpg)

![[기자수첩] “김앤장을 어떻게 이기냐”](https://img.etoday.co.kr/crop/200/125/1266906.jpg)

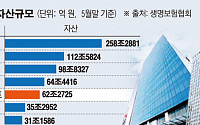

![[금융사 M&A 지각변동] 막 오른 보험사 지각변동…잠재 매물 4곳](https://img.etoday.co.kr/crop/200/125/1248774.jpg)

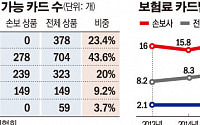

![[단독]보험사 15곳, 한해 암보험료 순익 1000억 웃돌아…보험금 지급은 ‘인색’](https://img.etoday.co.kr/crop/200/125/1217768.jpg)

많이 본 뉴스

최신 뉴스

![[내일날씨] 일교차 커진 봄 날씨…한낮 기온 20도 안팎](https://img.etoday.co.kr/crop/85/60/2326344.jpg)

![[급등락주 짚어보기] 철강株 무더기 상한가⋯넥스틸ㆍ포스코스틸리온 등](https://img.etoday.co.kr/crop/85/60/2327579.jpg)

마켓 뉴스

![전기차 로봇 다 하는데 어이 없게 저평가된 '이 주식' ㅣ 염승환 LS증권 이사 [찐코노미]](https://i.ytimg.com/vi/Y459xW8xD80/mqdefault.jpg)

![머스크 vs 올트먼…10년 우정의 파국 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2327535.jpg)

![김건희 2심 징역 4년…형량 늘어 [포토]](https://img.etoday.co.kr/crop/300/190/2327531.jpg)