![[플라자] 전기전자 '올해보다 맑은 내년'](https://img.etoday.co.kr/crop/200/125/1956319.jpg)

![[오늘의 증시 리포트] KT&G, 이제부터 투자와 환원의 시간](https://img.etoday.co.kr/crop/200/125/1948878.jpg)

![[오늘의 투자전략] 코스피, 미 경기 재가속 우려 하락 출발…연말까지 추가 하락 가능성](https://img.etoday.co.kr/crop/200/125/1940206.jpg)

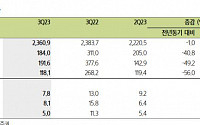

![[오늘의 증시 리포트] 삼성전기, 2024년 고부가 제품 비중 확대...단기 수요 부진 영향 불가피](https://img.etoday.co.kr/crop/200/125/1929237.jpg)

![[컨콜 종합] 삼성전기 "엔저 효과·업체간 경쟁으로 영업익 감소…내년 모바일·전장 수요 기대"](https://img.etoday.co.kr/crop/200/125/1908349.jpg)

![[컨콜] 삼성전기 "전장용 해외 생산거점 확대…신규 거래처 발굴 지속"](https://img.etoday.co.kr/crop/200/125/1910149.jpg)

![장덕현호 삼성전기, 전장 사업 가속화… 현대ㆍ기아차 1차 협력사 선정 [종합]](https://img.etoday.co.kr/crop/200/125/1935675.jpg)

![[기업탐방] 주영남 GRT 대표 “수익 창출 자신…주주들에게 보답할 것”](https://img.etoday.co.kr/crop/200/125/1931479.jpg)

![[오늘의 증시 리포트] “네오위즈, 빠르면 이번 주…평점 공개가 중요하다”](https://img.etoday.co.kr/crop/200/125/1927031.jpg)

![[오늘의 증시 리포트] “두산, 두산로보틱스 상장은 기업 재평가 시작”](https://img.etoday.co.kr/crop/200/125/1915607.jpg)

![[오늘의 증시 리포트] "삼성전기, AI 및 서버 수혜 기대"](https://img.etoday.co.kr/crop/200/125/1914733.jpg)

![[오늘의 증시 리포트] "삼성전자, 주가 8만원대 안착 기대…턴키 매력적"](https://img.etoday.co.kr/crop/200/125/1922594.jpg)

많이 본 뉴스

최신 뉴스

마켓 뉴스

![전쟁 리스크에 흔들린 시장…“지금은 위기 아닌 매수 기회” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2311145.jpg)

![인천공항 '보라해요, ARMY 또 만나요!' [포토]](https://img.etoday.co.kr/crop/300/190/2310917.jpg)