![[오늘의 증시 리포트] “S-Oil, 과도한 피크아웃 우려”](https://img.etoday.co.kr/crop/200/125/1934397.jpg)

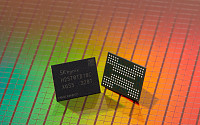

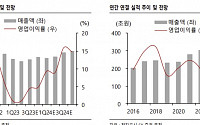

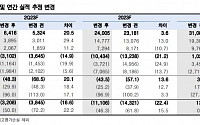

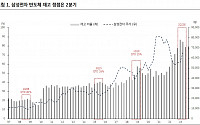

![[오늘의 증시 리포트] “삼성전자, 메모리 가격 상승 전환...4분기 영업이익 3조4000억 원 전망”](https://img.etoday.co.kr/crop/200/125/1915607.jpg)

![[특징주] 후성, 낸드용 에칭가스 생산 중단 소식에 약세](https://img.etoday.co.kr/crop/200/125/1926162.jpg)

![[특징주] 삼성전자, 장후반 약세…6만5000원대까지 하락하기도](https://img.etoday.co.kr/crop/200/125/1918020.jpg)

![[특징주] 삼성전자, 장초반 1.3%대 하락](https://img.etoday.co.kr/crop/200/125/1915209.jpg)

![[종합] SK '최고층 낸드' 삼성 '차세대 SSD'…메모리 기술력 뽐낸 K-반도체](https://img.etoday.co.kr/crop/200/125/1914983.jpg)

![[투자전략] 이차전지 가고 반도체 오나…‘옥석 가리기’ 전략은](https://img.etoday.co.kr/crop/200/125/1911131.jpg)

![[특징주] SK하이닉스, 장후반 2%대 하락](https://img.etoday.co.kr/crop/200/125/1903169.jpg)

많이 본 뉴스

최신 뉴스

![월요일 포근한 봄 날씨⋯서울 최고기온 19도 [내일 날씨]](https://img.etoday.co.kr/crop/85/60/2310972.jpg)

마켓 뉴스

!["어서 오세요, 공주님"⋯팬미팅→팝업도 '세계관' 과몰입 중! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2310488.jpg)

![인천공항 '보라해요, ARMY 또 만나요!' [포토]](https://img.etoday.co.kr/crop/300/190/2310917.jpg)