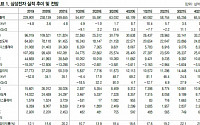

![[커지는 국민연금 주주권➁] 국민연금, 최근 4년 반도체업종 집중 투자…작년만 6곳↑](https://img.etoday.co.kr/crop/200/125/1436263.jpg)

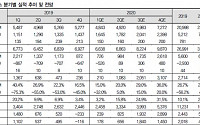

![[오늘의 투자전략] “글로벌 경기부양책 가시화…대형 성장주 저점매수 유효”](https://img.etoday.co.kr/crop/200/125/1420566.jpg)

많이 본 뉴스

최신 뉴스

![월요일 포근한 봄 날씨⋯서울 최고기온 19도 [내일 날씨]](https://img.etoday.co.kr/crop/85/60/2310972.jpg)

마켓 뉴스

!["어서 오세요, 공주님"⋯팬미팅→팝업도 '세계관' 과몰입 중! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2310488.jpg)

![인천공항 '보라해요, ARMY 또 만나요!' [포토]](https://img.etoday.co.kr/crop/300/190/2310917.jpg)