![[특징주] 써클 인터넷 그룹 35% 폭등…쿠콘·헥토파이낸셜 등 강세](https://img.etoday.co.kr/crop/200/125/2299873.jpg)

![[특징주] NHN, 분기 최대 실적ㆍ배당 공시에⋯주가 6%대 급등](https://img.etoday.co.kr/crop/200/125/2295200.jpg)

![[오늘의 증시일정] 카카오·펄어비스·컴투스 등](https://img.etoday.co.kr/crop/200/125/2291688.jpg)

![[오늘의 IR] 이마트ㆍ두산에너빌리티ㆍ뉴로핏 등](https://img.etoday.co.kr/crop/200/125/2285973.jpg)

![[베스트&워스트] 알멕, 우주사업 성과 가시화 기대감⋯82.67%↑](https://img.etoday.co.kr/crop/200/125/2279703.jpg)

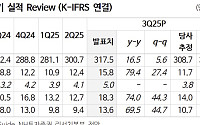

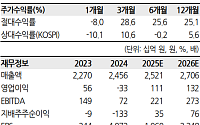

![[오늘의 증시리포트] 대한항공, 자회사 여객사업 부진으로 내년까지 실적 부담](https://img.etoday.co.kr/crop/200/125/2276041.jpg)

![[오늘의 증시리포트] LG이노텍ㆍ삼성전자ㆍ오르비텍 등](https://img.etoday.co.kr/crop/200/125/2263650.jpg)

![[오늘의 IR] 솔트룩스·카카오·현대글로비스 등](https://img.etoday.co.kr/crop/200/125/2254560.jpg)

![[오늘의 IR] CJ ENM·두산·LG생활건강·하이브 등](https://img.etoday.co.kr/crop/200/125/2251083.jpg)

많이 본 뉴스

최신 뉴스

![[내일날씨] 전국 맑고 포근…미세먼지는 종일 ‘나쁨’](https://img.etoday.co.kr/crop/85/60/2296140.jpg)

마켓 뉴스

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2313352.jpg)

![이투데이 2026 소비자 유통대상 [포토]](https://img.etoday.co.kr/crop/300/190/2313433.jpg)