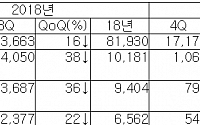

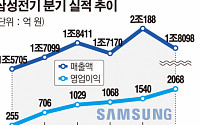

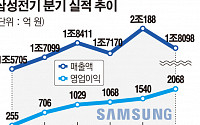

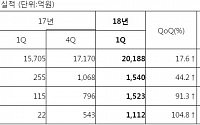

![[컨콜 종합] 삼성전기 “MLCC 매출 증가세 지속… IT 고사양품·산업·전장용 적극 대응”](https://img.etoday.co.kr/crop/200/125/1265722.jpg)

많이 본 뉴스

최신 뉴스

![솔로로 증명한 7명⋯방탄소년단 완전체가 쓸 '숫자'는 [BTS 2.0 ②]](https://img.etoday.co.kr/crop/85/60/2309976.jpg)

![방탄소년단, 광화문 '왕의 길' 걷지만⋯'과제'도 상존 [BTS 2.0 ③]](https://img.etoday.co.kr/crop/85/60/2309854.jpg)

![아침 영하권 쌀쌀…짙은 안개·큰 일교차 주의 [날씨]](https://img.etoday.co.kr/crop/85/60/2310016.jpg)

![[데스크 시각] 딜링룸 축포 속 은행의 역설](https://img.etoday.co.kr/crop/85/60/2309325.jpg)

![단순한 '국뽕'?⋯방탄소년단은 왜 '아리랑'을 택했나 [BTS 2.0 ①]](https://img.etoday.co.kr/crop/85/60/2307059.jpg)

![[노트북 너머] 팬덤 마케팅에 팬이 지치기 전에](https://img.etoday.co.kr/crop/85/60/2310018.jpg)

마켓 뉴스

![방탄소년단 광화문 공연 완벽 가이드 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2310004.jpg)

![국제유가 급등에 환율 주간종가기준 1500원 돌파, 코스피 하락 [포토로그]](https://img.etoday.co.kr/crop/300/190/2309994.jpg)