21일 금융당국과 보험업계에 따르면 금융감독원은 최근 여행자보험을 취급하는 몇몇 손해보험사들에 감독행정의 내용을 담은 공문을 보냈다. 해당 공문은 여행자보험의 예정위험률을 산출할 때 위험률 검증주기, 경험통계에 근거한 조정기준, 조정한도와 자사율 전환 기준 등을 ‘내부통제기준’에 객관적이고 구체적으로 반영하도록 권고했다.

감독행정작용이란 당국이 금융회사 등에 법령 등을 지키도록 하기 위해 직권으로 필요한 지침을 개별적이거나 구체적인 형식으로 제시하는 행위를 지칭한다. 행정지도와 마찬가지로 금융사들의 자발적 협력에 기초한다. 일종의 가이드라인인 셈이다.

금감원은 앞서 여행자보험의 지급요건과 보험료 산출 기준 등에 대한 점검을 실시했다. 그 결과 일부 손보사들이 여행자보험의 위험률을 산출할 때 내부통제기준상 조정기준이 없거나 불명확한 것으로 확인됐다.

금감원 관계자는 “보험료 책정에 영향을 주는 위험률을 산출할 때는 객관적인 자료에 기초해야 하지만 일부 손보사는 그렇지 못한 상황”이라며 “특히 여행 중 상해나 휴대품 손해 담보 같은 시장 상황에 따라 자의적으로 위험률이 바뀌는 경우가 있었다”고 밝혔다.

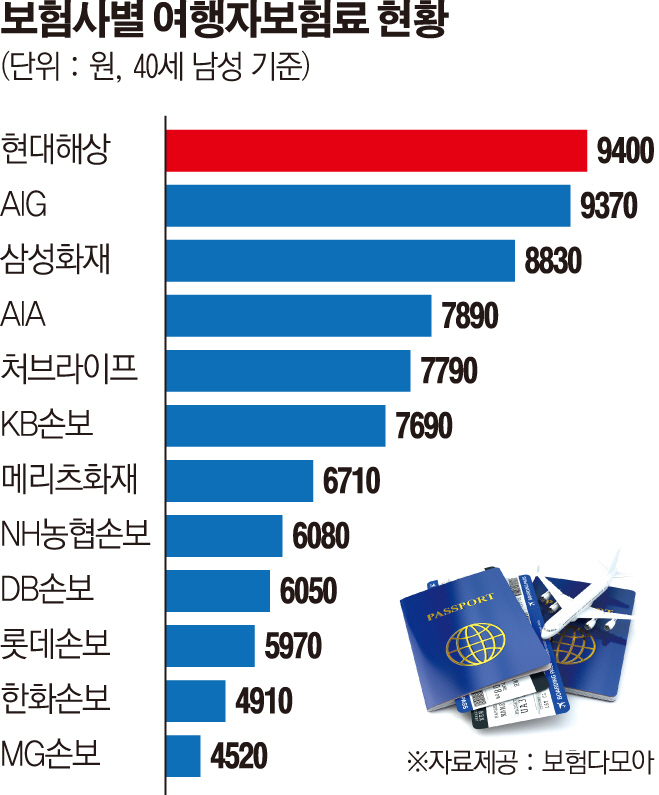

당국은 보험사마다 천차만별인 여행자보험료 수준이 여기에 따른 것이라고 판단하고 있다. 온라인 보험슈퍼마켓 ‘보험다모아’에 따르면 현재 여행자보험을 판매하고 있는 보험사는 12곳에 달한다. 하지만 보험료는 천차만별이다. 40세 남성 기준 현대해상 9400원, AIG 9370원, 삼성화재 8830원 등이다. MG손보(4520원), 한화손보(4910원), 롯데손보(5970원) 등 낮은 곳과 비교하면 최대 두 배 이상 차이가 나는 수준이다.

하지만 이번 조치로 보험료가 낮아질지는 미지수다. 업계 관계자는 “중소형사 같은 경우는 관련 통계가 부족해 보험개발원이 제시하는 참조요율을 그대로 갖다 쓰고 있는 형편”이라면서 “당국은 내부통제 기준 없이 보험사들이 입맛에 맞게 위험률을 조정했다고 판단하고 있는 것으로 보이는데 제대로 계산해서 위험률을 집계하면 이들 보험사의 여행자보험료는 오히려 더 오를 수도 있다”고 예측했다.

![역대 선거 사건사고 뒤흔든 '투표지 부족' 사태 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2341897.jpg)

![비트코인 5%대 하락⋯이유는? [Bit 코인]](https://img.etoday.co.kr/crop/140/88/2341745.jpg)

![평균연봉 5000만 원이라는데⋯내 월급은 왜 그대로일까 [T 같은 F]](https://img.etoday.co.kr/crop/140/88/2341917.jpg)

![[넥스블록]신한카드, 스테이블코인·카드 결합한 ‘하이브리드 결제’ 설계 완료](https://img.etoday.co.kr/crop/85/60/2342060.jpg)

![[넥스블록][인기 검색 코인 톱15] 비트코인·이더리움 약세 속 AI·디파이로 쏠린 시선](https://img.etoday.co.kr/crop/85/60/2342022.jpg)

![[넥스블록]와인·음악·MMF까지 토큰화⋯, 장벽은 따로 있다](https://img.etoday.co.kr/crop/85/60/2342020.jpg)

![홍콩 ELS 과징금 6000억원대 결론…은행권 생산적금융 ‘숨통’ [종합]](https://img.etoday.co.kr/crop/85/60/2341930.jpg)

![“삼성SDI는 부자회사”…AI 데이터센터가 주목한 전고체 배터리 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2341990.jpg)

![치솟는 환율, 코스피 하락 마감 [포토로그]](https://img.etoday.co.kr/crop/300/190/2342010.jpg)