적대적 M&A는 말 그대로 상대 기업의 동의 없이 주식을 취득해 장악하는 행위를 가리킨다. 적대적 M&A가 늘어나면 경영자에게 긴장감을 주지만, 한편으로는 인수에서 자사를 지키고자 과도하게 주가에 치우친 경영으로 이어질 우려가 있다. 협상 과정에서 인수 가격이 높아지면서 잠재적인 손실 위험도 커지게 된다.

적대적 M&A는 1980년대 후반에 크게 융성했다. 미국 사모펀드 KKR가 1989년 세계적인 식품회사였던 RJR내비스코를 약 300억 달러(약 35조 원)에 인수하고 나서 사업별로 해체, ‘바바리안(야만인)’이라는 악명을 얻게 된 것이 대표적인 적대적 M&A 사례로 꼽히고 있다.

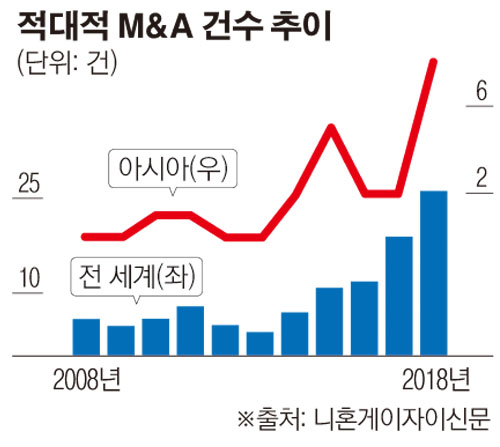

적대적 M&A는 2000년대에 시들해져 2008년 글로벌 금융위기 이후에는 연간 한 자릿수까지 감소했다. 그러나 금융정보업체 레피니티브에 따르면 지난해 성립 건수가 26건으로, 1999년(42건) 이후 최대치를 기록했다. 올해도 지금까지 약 4건이 성립돼 그 추세가 이어지고 있다.

지난해 대표적인 적대적 M&A를 살펴보면 영국 투자펀드 멜로즈인더스트리가 1월 자국 제조업을 대표하는 자동차 부품업체 GKN을 70억 파운드에 사들이겠다고 제안했다가 거절당하자 2개월 후 가격을 81억 파운드로 높여 주주 과반 찬성을 얻어 성공했다.

지역별로는 아시아의 존재감이 갈수록 커지고 있다. 지난해 적대적 M&A 안건 중 최다는 16건의 구미였지만 아시아도 8건으로, 전년 대비 네 배 급증했다.

기업 지배구조 환경이 구미 수준으로 정비돼 돈을 불러들이고 있으며 적대적 M&A 이전 단계라고 할 수 있는 행동주의 투자자들의 움직임이 활발한 것이 그 이유라고 신문은 풀이했다.

미국 리서치 업체 액티비스트인사이트에 따르면 지난해 전 세계 총 935개사에서 주주 제안이 있었다. 그 중 아시아는 주주 제안 건수가 20% 증가했다. 일본은 물론 홍콩과 한국 등에서도 주주 제안이 현저하게 늘었다.

전 세계 유력 펀드가 아시아 기업에 초점을 맞추고 있다. 도시바 주식을 5% 이상 보유한 미국 헤지펀드 킹스트리트캐피털매니지먼트는 도시바 측에 자사 창업자들의 사외이사 취임을 제안한 상태다. 미국 엘리엇매니지먼트는 지난해 11월 우리나라 현대자동차에 자사주 매입을 요청했다.

규제도 행동주의 투자자들이 활동하기 쉬운 환경을 조성하고 있어 결과적으로 적대적 안건을 포함해 아시아 지역의 M&A 활황으로 이어지고 있다고 신문은 전했다. 일본은 지난해 기업 지배구조 지침을 개정했다. 말레이시아도 2017년 회사법을 개정, 이사의 책임 범위를 넓히고 임원 보수 결정 방법을 명확히 했다. 싱가포르와 베트남 필리핀 미얀마 등도 회사법 개정 움직임을 보이고 있다.

재벌이 많은 아시아는 미국에 비해 주주 의견이 경영에 반영되기 어려운 경향이 있지만 적대적 M&A 증가로 인해 경영자가 주주를 강하게 의식하는 풍토가 정착될 수 있다고 신문은 내다봤다.

![전쟁 100일, 한국 기업들 '탈중동 공급망' 시작됐다 [중동전 100일, 그후]](https://img.etoday.co.kr/crop/140/88/2342004.jpg)

![113조 IPO가 돈 빨아들이면…삼전·SK하닉 수급 흔들리나 [스페이스X 상장, 축포냐 쇼크냐 下-①]](https://img.etoday.co.kr/crop/140/88/2342048.jpg)

![시진핑, 8~9일 북한 국빈 방문…7년여 만에 평양행 [상보]](https://img.etoday.co.kr/crop/140/88/2342310.jpg)

!["취업 안 해요" 요즘 2030 '이렇게' 돈 법니다 [T같은F]](https://i.ytimg.com/vi/0WRFCJPUHbo/mqdefault.jpg)

![시진핑, 8~9일 북한 국빈 방문…7년여 만에 평양행 [상보]](https://img.etoday.co.kr/crop/85/60/2342310.jpg)

![美, 쿠바 압박 강화…대통령 일가ㆍ카스트로 후계 세력도 제재 [종합]](https://img.etoday.co.kr/crop/85/60/2340624.jpg)

![브로드컴, AI 칩 연매출 전망 유지에 12.59%↓…마이크론 7.74%↓ [오늘의 뉴욕증시 무버]](https://img.etoday.co.kr/crop/85/60/2342183.jpg)

![뉴욕증시, 중동 정세 완화·반도체주 약세에 혼조…다우 사상 최고 [종합]](https://img.etoday.co.kr/crop/85/60/2341004.jpg)

![국제유가, 이스라엘·레바논 휴전 합의에 하락…WTI 3.1%↓ [상보]](https://img.etoday.co.kr/crop/85/60/2316396.jpg)

![“삼성SDI는 부자회사”…AI 데이터센터가 주목한 전고체 배터리 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2341990.jpg)

![치솟는 환율, 코스피 하락 마감 [포토로그]](https://img.etoday.co.kr/crop/300/190/2342010.jpg)