한국투자증권은 19일 팬오션에 대해 운임료 강세가 이어질 것이라며 투자의견을 매수로 유지했다. 목표주가도 전과 같은 6700원을 제시했다.

최고운 한국투자증권 연구원은 "해운운임 강세는 1분기에 그치지 않고 발틱운임지수(BDI_는 3월 중순 이후 단기 숨고르기를 끝내고 다시 반등해 1900p를 회복했다"며 "여기에 중동 지정학적 갈등이 물류 불확실성을 키우면서 컨테이너와 탱커 운임도 기대 이상이다. 상하이컨테이너지수(SCFI)는 4월부터 반등하고 있다"고 말했다.

이어 "수에즈 운하의 통행 제한도 3분기로 길어질 가능성이 높다"며 " 팬오션의 1분기 이익 레버리지는 아쉽지만 결국 2분기에도 시황은 서프라이즈"라고 말했다. 연초보다 선대를 30척 이상 늘린 만큼 2분기부터 영업이익은 운임에 수렴하며 컨센서스를 상회할 것이라는 설명이다.

주가는 부진해도 수급이 개선될 것이라는 전망도 나왔다. 최 연구원은 "올해 주가수익비율(PER)이 0.4배로 역사적 저점"이라며 "그동안은 BDI 상승의 지속가능성을 우려해왔지만, 2분기 운임이 이미 반등했고 3월 중국 국가통계국 생상자물가지수(PMI)도 6개월 만에 50p를 회복했는데 BDI는 경기 선행지표임을 상기할 필요가 있다"고 강조했다.

그러면서 "중국 철강수요에 대해 부정적인 전망이 여전히 우세하지만, 경기부양책과 기저효과를 감안하면 해운시장은 재고 비축에 따른 업사이드만으로도 긍정적"이라며 "곡물과 석탄 물동량이 예상보다 좋고 발주 투자 공백과 양대 운하의 공급병목으로 건화물선 수급은 이미 충분히 타이트하다"고 설명했다.

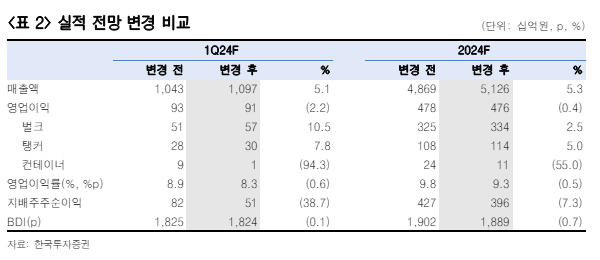

팬오션의 1분기 매출액은 전분기 대비 7% 증가한 1조1000억 원, 영업이익은 33% 늘어난 910억 원으로 시장 예상치를 웃돌 것으로 예상됐다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

![[단독] 현대차, ‘아틀라스’ 훈련소 가동 속도…상용화 국면 진입 [현대차 ‘AI 밸리’ 청사진]](https://img.etoday.co.kr/crop/140/88/2344987.jpg)

![한국 축구대표팀, 오늘 월드컵 체코전…중계 어디서? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2345070.jpg)

![대어 상장 붐의 역설…“증시 고점 경고음” [AI 상장 대전환 ②]](https://img.etoday.co.kr/crop/140/88/2344932.jpg)

![[특징주] 삼성SDI, 장 초반 12%대 강세⋯조기 흑자전환 기대감↑](https://img.etoday.co.kr/crop/85/60/2345179.jpg)

![[특징주] 한화오션, KDDX 선도함 ‘사실상 낙점’ 소식에 장 초반 강세](https://img.etoday.co.kr/crop/85/60/2344263.jpg)

!["음식이 짜다" 여행만 가면 싸움…가장 부담스러운 동행인은 '부모님' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2344909.jpg)

!['한복 추억' [한컷]](https://img.etoday.co.kr/crop/300/190/2345219.jpg)