(출처=NH투자증권)

NH투자증권은 7일 파크시스템스에 대해 4분기에 분기 최대 실적이 예상된다고 했다. 목표주가는 기존 26만 원에서 28만 원으로 올려잡고, 투자의견은 매수로 유지했다.

류영호 NH투자증권 연구원은 “전반적인 반도체 투자 감소 기조에서도 미세화 공정에 대한 수요는 지속적으로 증가했다”면서 “2025년 장비 시장은 기존 반도체 투자 사이클과 밀접한 기업보다는 투자증가가 예상되는 TSMC 서플라이 체인 또는 새로운 기술을 바탕으로 시장을 개척하며 중장기 성장성을 확보해 나가는 업체에 대한 관심이 필요하다”라고 설명했다.

이어 류 연구원은 “미세화 공정에서 AFM 기술의 필요성이 증가하고 있고, 적용 범위 확대가 가시화되고 있는데 그동안 동사의 약점으로 지적되었던 AFM의 적용 범위 한계도 점진적으로 해소될 것으로 예상한다”면서 “산업용 신규 장비들은 아직 본격적으로 매출이 가시화되고 있지 않지만 고객사 수주 및 테스트가 원활하게 진행되고 있어 향후 동사 성장의 원동력이 될 것”이라고 말했다.

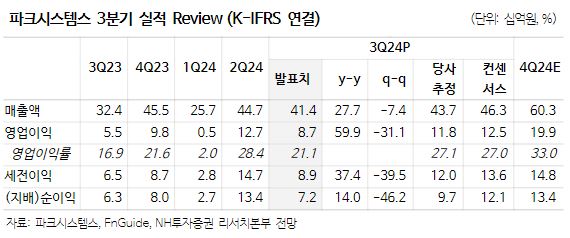

아울러 그는 “3분기 매출액은 414억 원, 영업이익 87억5000만 원을 기록하며 시장과 동사 예상을 하회했는데 시장 기대에 미치지 못하는 실적은 일부 수출 장비 지연 때문”이라면서 “지연된 매출은 4분기에 인식될 예정인 만큼 연간 및 하반기 실적 전망은 유지했으며 예정됐던 장비 출하가 정상적으로 이루어진다면 4분기 매출액은 603억 원으로 역대 분기 최대 실적을 달성할 것으로 기대한다”라고 했다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

![[단독] 현대차, ‘아틀라스’ 훈련소 가동 속도…상용화 국면 진입 [현대차 ‘AI 밸리’ 청사진]](https://img.etoday.co.kr/crop/140/88/2344987.jpg)

![한국 축구대표팀, 오늘 월드컵 체코전…중계 어디서? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2345070.jpg)

![대어 상장 붐의 역설…“증시 고점 경고음” [AI 상장 대전환 ②]](https://img.etoday.co.kr/crop/140/88/2344932.jpg)

![[특징주] 삼성SDI, 장 초반 12%대 강세⋯조기 흑자전환 기대감↑](https://img.etoday.co.kr/crop/85/60/2345179.jpg)

![[특징주] 한화오션, KDDX 선도함 ‘사실상 낙점’ 소식에 장 초반 강세](https://img.etoday.co.kr/crop/85/60/2344263.jpg)

!["음식이 짜다" 여행만 가면 싸움…가장 부담스러운 동행인은 '부모님' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2344909.jpg)

!['한복 추억' [한컷]](https://img.etoday.co.kr/crop/300/190/2345219.jpg)