앞으로는 주택담보대출(주담대)뿐 아니라 신용대출과 할부대출, 마이너스통장 대출 등 비 주담대를 많이 이용한 차주들은 추가로 돈을 빌리기 힘들어진다. 부동산 임대업자들은 임대소득이 이자비용보다 최대 1.5배를 넘어야만 신규대출을 받을 수 있다.

25일 은행연합회는 이런 내용을 담은 '여신심사 선진화를 위한 가이드라인'과 '개인사업자대출 여신심사 가이드라인'을 다음날부터 시행한다고 밝혔다.

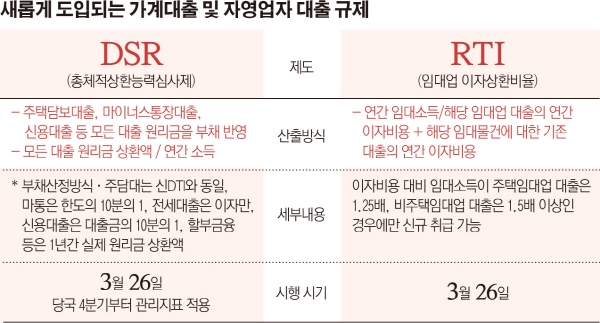

이는 정부가 지난해 10월 발표한 가계부채 종합대책의 후속 조치다. 모든 대출의 원리금을 부채로 인식해 대출을 해주는 총체적상환능력심사제(DSR)와 자영업자 대출의 가장 많은 비중을 차지하는 부동산임대업자 대출을 조이는 임대업 이자상환비율(RTI) 도입이 핵심이다.

DSR는 주담대만 부채에 반영하는 신DTI(총부채상환비율·모든 주담대 원리금 부채 반영)와 달리 주담대는 물론, 마이너스통장 대출, 신용대출 등 차주의 모든 대출 원리금을 부채에 반영한다.

신DTI는 주담대를 제외한 신용대출 등 비주담대는 이자만 부채에 반영하지만, DSR는 신용대출 등 원금도 부채에 반영하는 것이다. 이에 기존에 신용대출, 마이너스통장대출 등을 많이 받아뒀다면 추가 대출이 힘들어진다.

부채산정 방식은 대출종류, 상환방식 등에 따라 다르다. 마이너스통장 대출이라면 통상 10년간 만기가 연장된다는 점을 고려해 총 한도의 10분의 1만 1년치 원금 상환액에 반영한다. 예컨대 1억 원 마통 대출을 연 5% 금리로 빌렸다면 1년 원리금 상환액으로 1500만 원(원금 1000만 원+이자 500만 원)이 잡히게 된다.

할부대출은 향후 1년간 갚아야 하는 실제 원리금 상환액을 부채에 반영한다. 전세대출은 대출 보증금을 주인으로부터 다시 돌려받아 갚을 수 있는 만큼 이자만 부채에 반영한다. 다만 서민금융상품, 소액 신용대출, 취약차주 채무조정상품 등은 DSR 산출 대상에서 제외된다.

금융당국은 올해 4분기부터 이 제도를 DSR비율이 높은 대출 비중(고DSR대출)을 일정비율 이내로 관리하는 여신관리지표로 활용한다는 계획이다.

26일부터는 부동산임대업자 대출을 조이는 임대업 이자상환비율(RTI, Rent To Interest)제도 시행된다. 앞으로 은행은 부동산임대업 차주의 연간 임대소득이 이자비용의 1.25배(주택임대업)나 1.5배(비주택임대업) 이상인 경우에만 신규 대출을 해주도록 했다. 시설자금은 유효담보가액 초과분을 매년 10분의 1 이상 분할상환하는 조건으로 대출을 해줘야 한다.

또한 자영업자에게 1억 원 초과 대출을 해줄 시에는 차주의 소득 대비 대출 비율(LTI, Loan To Income)을 산출해 여신심사 참고지표로 활용하도록 했다.

![전두환과 평행이론...윤석열 '내란죄 무기징역' 의미는? [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2297723.jpg)

![[금상소] 압류돼도 월 250만원은 지킨다…생계비계좌로 쌓은 ‘안전지대’](https://img.etoday.co.kr/crop/85/60/2297697.jpg)

![신혜선의 대형 사기극⋯부두아, 그래서 명품일까 아닐까 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2297799.jpg)

![매물 부족 심화…'전세 구합니다' [포토]](https://img.etoday.co.kr/crop/300/190/2297797.jpg)