KTB증권은 가온미디어에 대해 반도체 가격 하락에 따라 하반기 본업 이익률 개선이 전망된다고 분석했다. 투자의견과 목표주가는 제시하지 않았다.

김재윤 KTB증권 연구원은 “가온미디어는 셋톱박스, Broadband CPE, IP-hybrid, 스마트박스, Home Gateway, 네트워크 장비 등을 제조 판매하는 업체”라며 “주요 고객사는 90개국의 150개 이상의 방송통신 사업자. 국내에선 KT 및 SK브로드밴드를 주 고객사로 갖고 있다”고 말했다.

이어 “셋톱박스 업계는 지난 2년간 메모리 및 MLCC Shortage에 따른 원가 상승으로 마진이 악화되며 경쟁사에선 구조조정이 진행 중“이라면서도 ”메모리 반도체 가격이 다시 하락하여 동사 원가부담에 대한 우려는 과도했다는 판단“이라고 설명했다. 가온미디어는 메모리 반도체를 분기 계약을 통해 구매하는데, 현재 반도체 가격을 고려할 경우, 하반기 실적도 기대된다고 평했다.

또 신규 아이템인 5G Gateway의 미국 진출도 신규 매출을 창출할 것이라는 분석이다. 김 연구원은 “가온미디어는 지난해 4분기부터 네트워크 장비를 공급 중에 있으며, 신규 아이템으로 5G Gateway 를 개발해 미국 통신 사업자 향 공급 논의 중”이라며 “5G Gateway는 5G를 기반으로 각 가정에 초고속 인터넷 서비스 제공이 가능하도록 만들어주는 제품으로, 미국 내 5G 투자가 본격화되는 2020년부터 가온미디어의 5G Gateway 신규 매출도 확대될 것으로 기대한다”고 했다.

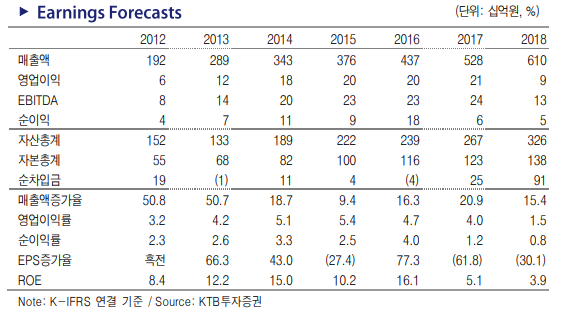

그러면서 그는 “가온미디어의 올해 연간 매출은 6900억 원, 영업이익은 408억 원을 전망한다”며 “현 주가는 19E PER 4.9배로 Valuation 매력 부각되는 구간으로 판단한다”고 덧붙였다.

![올림픽이 너무 조용해요 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2294154.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294169.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![[채권마감] 사흘만 강세, 외인 10선 대량매수+SK하이닉스 투자설](https://img.etoday.co.kr/crop/85/60/2294179.jpg)

![[급등락주 짚어보기] 삼화페인트 ‘이틀째 상한가’…코스닥선 ‘엑스페릭스·DSC인베스트먼트’ 상한가](https://img.etoday.co.kr/crop/85/60/2294249.jpg)

![[장외시황] 메쥬, 공모주 청약 일정 변경](https://img.etoday.co.kr/crop/85/60/2294187.jpg)

![[환율마감] 다카이치 압승에도 원·달러 이틀째 하락](https://img.etoday.co.kr/crop/85/60/2290933.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294169.jpg)

![김택우 의사협회장, 의대 정원 증원 관련 긴급 브리핑 [포토]](https://img.etoday.co.kr/crop/300/190/2294312.jpg)