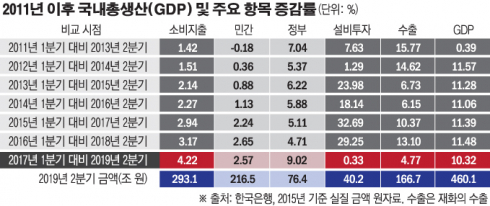

기획재정부는 몇 달 전 “주요 실물지표 흐름이 부진한 모습을 보이고 있다”고 청와대와 다른 시각이 분석 자료를 바탕으로 발표했다. 당시 월별 지표가 아닌 분기 자료를 사용한 분석이라 크게 주목받았다. 필자는 좀 더 긴 흐름에서 보기 위해 분기별 실질 국내총생산(GDP)의 주요 지출 항목들이 2년 반 사이에 얼마나 늘었는가를 계산해 분석하였다. 성장하는 경제에서 각 항목의 규모는 시간이 지나면 커지는 것이 보통이다. 비교 단위를 10개 분기로 잡은 것은 마지막 기간인 2017년 1분기부터 2019년 2분기가 대략 현 정부의 재임 기간이기 때문이다.

먼저 표 마지막 칸의 GDP를 보면 2019년 2분기 실질 GDP 규모는 2017년 1분기에 비해 10.32% 늘었다. 이전 같은 기간의 증가율이 보통 11%를 상회했던 것에 비해 약 1%포인트 낮다. 경제 전체의 생산 또는 소득이 이전에 비해 2017년 이후 상대적으로 더디게 늘었다고 볼 수 있다. 1년 전과도 차이가 커 작년 하반기 이후 경제 상황이 나빠졌음을 보여준다.

개별 항목들을 보면 소비지출을 제외한 투자, 수출 증가세가 이전에 비해 현저히 낮다. 특히 수출과 설비투자의 증가율 하락폭이 크다. 설비투자는 원래 변동성이 커 최근 증가율 하락에 큰 의미를 부여하는 것이 적절치 않을 수 있다. 표에서 볼 수 있듯이 2013년, 2014년에도 설비투자 증가율은 한 자릿수였다. 하지만 최근 들어 눈에 띄는 점은 수출의 큰 폭 하락이 동반되었다는 것이다. 수출 둔화가 미중 무역전쟁과 같은 외부 요인에 기인한 것이어서 투자 부진의 원인을 제공했다고 해석할 수 있다. 물론 기업활동에 영향을 미치는 국내의 노동시장, 정부 규제 등도 중요한 요인이 된다.

마지막으로 소비지출이다. 표 마지막 줄에서 볼 수 있듯이 우리 경제에서도 민간소비의 규모가 투자, 수출을 능가하는 등 크게 증가하며 점점 중요해지고 있다. 최근 전체적으로 4.22% 늘었는데 이는 민간소비가 2.57%, 정부소비가 9.02% 각각 증가한 결과다. 2011년 이후 정부 지출이 지속적으로 민간 소비 지출보다 빠르게 늘었지만, 2017년 이후 증가세는 그보다 훨씬 높다. 소비 지출의 증가는 재정 지출의 효과를 반영하고 있다.

지속 가능성이 문제다. 우선, 부진이 장기화하면 재정 지출의 여력이나 효과도 줄어들게 된다. 두 번째, 민간 소비 증가의 지속 가능성이다. GDP로 알 수 있듯이 전체 소득 증가가 정체된 상황에서 가계 소비가 느는 것은 일시적일 수밖에 없다. 빚을 늘리든가, 아니면 정부의 한시적 일자리 정책의 효과로 소득이 늘어 가능한 일이다. 두 경우 모두 지속 가능성이 낮다. 따라서 경제성장세의 회복 없이 소비가 증가하는 것은 한시적 현상이다.

소비에만 초점을 맞추면 거시경제가 탄탄하다는 시각이 가능하다. 하지만 한발 물러서서 보면 거시 경제 상황이 나빠지고 있으나 정부가 지출을 늘려 완화하는 전형적 재정 지출에 의존한 경기 안정화 모습이다. 보고 싶은 것만 보면서 경제의 뒷심을 오판하는 우를 범하지 말아야 한다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

![설날 준비로 분주한 경동시장... '어떤게 좋을까' [포토로그]](https://img.etoday.co.kr/crop/300/190/2292874.jpg)