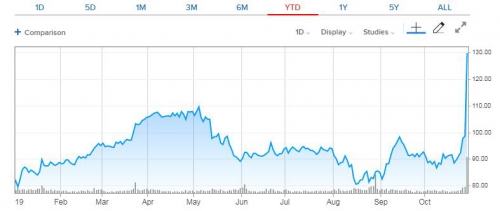

LVMH는 28일(현지시간) 주당 120달러, 총 145억 달러(약 17조 원)에 티파니를 인수한다는 제의를 했다고 공식 발표했다. 이 소식에 티파니 주가는 이날 전 거래일 대비 32% 폭등한 129.72달러로 마감했다. 주가는 1987년 증시 상장 이후 가장 큰 상승폭을 나타냈다.

크레디트스위스 애널리스트들은 티파니 인수가가 주당 140~160달러로 뛸 수 있다고 내다봤다. UBS는 현금이 풍부한 LVMH가 티파니를 약 444억 달러에 인수할 가능성도 있다고 전망했다.

기존에 제시된 인수가 역시 티파니의 25일 종가에 22%의 프리미엄이 붙은 상태다. 또 성사되면 LVMH의 최대 규모 인수·합병(M&A)이 된다.

현재 글로벌 명품업계는 프랑스 LVMH와 ‘구찌’ ‘입생’ ‘발렌시아가’ 등을 거느린 케링, ‘까르띠에’와 ‘반 클리프 앤 아펠’ ‘몽블랑’ 등을 소유한 스위스 리치몬트의 3강 구도가 굳어진 상태다. 유럽 기업들이 사실상 전 세계 명품 시장을 지배하고 있는 셈이다.

이는 밸류에이션에도 반영되고 있다. RBC캐피털마켓의 분석에 따르면 주가수익비율(PER) 기준 유럽 럭셔리 브랜드는 미국 브랜드들보다 가치가 100% 더 높다. 미국의 코치와 마이클코어스 등은 너무 잦은 할인 판매의 영향으로 희소 가치가 떨어졌다. 티파니는 다른 미국 브랜드보다 비교적 현명한 노선을 유지하고 있지만 25일 종가 시점에서 PER는 19배로, LVMH의 24배를 밑돌고 있다.

이런 가운데 LVMH는 182년 전통을 자랑하는 티파니를 인수하면서 상대적으로 취약했던 미국시장 점유율을 더욱 확대해 리치몬트, 케링 등 경쟁사를 압도하려 한다고 전문가들은 풀이했다.

이런 M&A 바람은 ‘롤렉스’나 ‘파텍필립’, ‘샤넬’ 등 독립 브랜드를 뒤흔들 수도 있다. 이들 브랜드는 명품 업계에서도 콧대가 높기로 정평이 나있지만 고가 시계와 보석 등을 만드는 데 들어가는 원가와 광고비, 개발비가 막대해 거대 자본 산하에 들어갈 가능성이 더욱 커질 수 있다. 실제로 LVMH의 베르나르 아르노 회장은 수년 전부터 명문가가 경영하는 ‘에르메스’와 ‘샤넬’에 대한 관심을 공개적으로 표명했다.

한편 LVMH 입장에서 티파니 인수를 성공으로 이끄는 것도 쉬운 일은 아니다. 인수 성사 여부는 제쳐두더라도 티파니 자체가 가진 문제도 많다. 티파니는 최근 몇 년간 실적 부진에 2년 전 행동주의 헤지펀드 자나파트너스의 압박으로 최고경영자(CEO)가 교체되기도 했다. 그럼에도 티파니의 올해 3분기 동일점포 매출은 전년 동기 대비 3% 감소하고 영업이익률도 떨어졌다. LVMH가 득을 보려면 티파니 인수 후 전면적인 재정비에 나서야 한다.

그러나 아르노는 침체된 보석 사업을 개선시킨 실적이 있다. LVMH가 2011년 보석 브랜드 불가리를 인수했을 당시 불가리 매출은 11억 유로, 영업이익률은 8%에 불과했다. 그러나 불가리의 지난해 매출은 22억 유로, 영업이익률은 25%로 크게 개선됐다.

![밀라노·코르티나담페초 동계올림픽 개막⋯사상 첫 두개 성화대 점화[종합]](https://img.etoday.co.kr/crop/85/60/2292732.jpg)

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

![설날 준비로 분주한 경동시장... '어떤게 좋을까' [포토로그]](https://img.etoday.co.kr/crop/300/190/2292874.jpg)