취약 차주 보호에 무의미 판단

3일 이투데이 취재 결과 금융위원회는 대부업 및 여신금융기관(이하 여신금융업)에 적용한 연체이자율 상한 규정의 유지나 폐지를 정기적으로 심사하는 일몰 조항을 없애는 안을 검토 중이다.

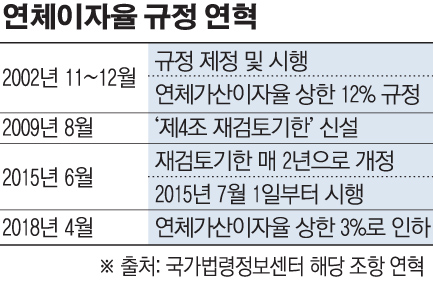

여신금융업의 연체이자율 상한은 ‘대부업 등의 등록 및 금융이용자 보호에 관한 법률 시행령에 따른 연체이자율에 관한 규정(이하 연체이자율 규정)’에 나와 있다. 해당 규정은 올해 일몰 심사대상이다.

연체이자율의 일몰 심사는 같은 규정 ‘제4조 재검토기한’에 따른 것이다. 이 일몰 조항은 지난 2009년에 신설됐다. 현실여건의 변화 등을 검토해 규정의 유지·폐지·개정 등을 조치할 필요가 있다는 판단으로 마련된 것이다.

현재 규정은 2015년 6월에 개정된 내용으로 매 2년이 되는 시점에 규정의 존속 여부를 검토해야 한다고 나와 있다. 개정된 사항은 2015년 7월 1일부터 시행됐고 올해 그 재검토기한이 도래한 것이다.

이와 관련 금융위는 이번에 이 일몰 조항의 폐지 여부를 검토할 것으로 알려졌다. 연체이자율 상한은 금융회사들이 연체이자율을 과도하게 책정하는 것을 방지해 취약 차주를 보호한다는 취지로 만든 만큼 존폐를 논하는 것은 무의미하다고 본 것이다.

금융위 관계자는 “연체이자율 규정은 취약 차주를 보호하기 위한 것인데 이 같은 목적을 가진 조항에 대해 일몰 심사를 하는 것이 필요한가에 대해 보고 있다”고 설명했다.

해당 연체이자율 규정에 명시된 연체가산이자율 상한은 현재 연 3%다. 2002년 제정됐을 때 연체가산이자율은 연 12%였다. 이후 16년이 지난 2018년에 현재 수준으로 인하한 것이다. 당시 정부는 개정 이유를 취약·연체차주 지원방안(2018년 1월 발표)에 따른 후속 조치로 연체가산이자율 상한을 변경하고 인하한다고 밝혔다.

은행연합회와 저축은행중앙회 홈페이지에 게재된 연체이자율 산정 방식을 보면 '대출금리+3%', '약정금리+3%'로 표기돼 있는 것도 이 기준을 적용한 것이다. 대부분의 시중은행은 최고연체이자율을 연15%로 책정하고 있다. 저축은행의 경우 최고연체이자율이 연24%까지 돼 있다. 이는 다음달 7일부터 시행되는 법정최고금리를 20%로 낮추는 조치에 따라 조정될 예정이다.

연체이자율 규정을 개정할 경우 금융위 자체 규제개혁위원회를 거쳐 국무조정실 규제개혁위원회에서 안건으로 다뤄진다. 이후 개정이 결정되면 법 개정 절차를 밟게 된다.

한편 금융위는 오는 9일까지 연체이자율 상한 등 해당 규정의 존속 여부에 대한 의견을 취합한다. 업계 전문가는 물론 일반인도 의견을 낼 수 있다. 금융위 관계자는 “연체가산이자율 추가 조정은 의견을 받아본 후에 필요한 부분이 있으면 그때 검토할 사안”이라고 말했다.

![[금상소] 세뱃돈으로 시작하는 경제교육…우리 아이 첫 금융상품은?](https://img.etoday.co.kr/crop/85/60/2294112.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설날, 분주한 김포공항 '북적' [포토]](https://img.etoday.co.kr/crop/300/190/2296440.jpg)