"중ㆍ저신용자 예외 적용" 요청했지만…금융위 수용가능성 낮을 것

금융당국이 영업을 개시한 지 1주일 만에 대출이 중단될 위기에 빠진 토스뱅크에 대해 ‘대출 총액 한도를 늘릴 수 없다’는 입장을 밝혔다. 토스뱅크는 중·저신용자만이라도 예외로 적용해달라고 요청 했지만, 가계부채의 고삐를 세게 쥐고 있는 상황에서 이 제안을 수용하기는 어려울 전망이다.

금융당국 관계자는 13일 토스뱅크의 신용대출 총액 한도와 관련해 “현재 사정(을) 변경할 만한 사유가 없다”고 밝혔다. 토스뱅크의 신용대출 총액 한도를 늘릴 수 없다는 것이다.

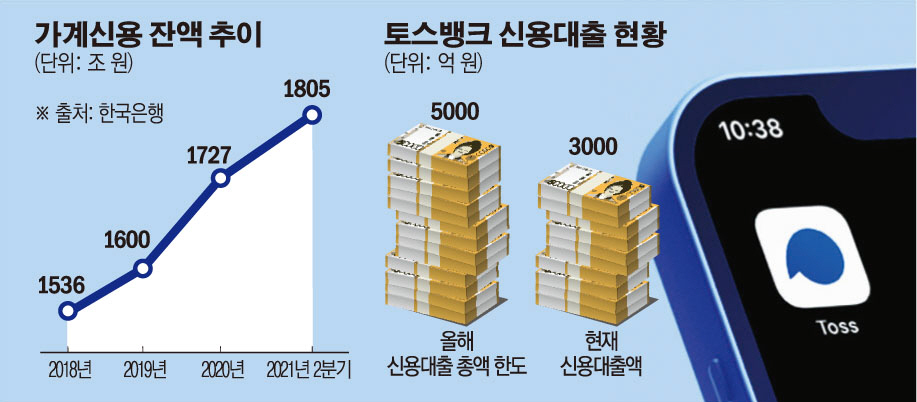

앞서 토스뱅크는 2019년 10월 금융위원회에 은행업 예비 인가를 신청 당시 출범하는 해에 5000억 원 규모의 신용대출을 실행하겠다는 내용을 담은 사업계획서를 제출했다. 하지만 올해 대출시장 상황이 급변하며 2년 전 제시한 대출 규모는 순식간에 동이 났다. 토스뱅크에 따르면 지난 8일 신용대출 잔액은 약 3000억 원이다. 영업을 시작한 지 4일 만에 신용대출 총액 한도 60%를 소진한 것이다.

이 배경엔 시중은행에서 대출을 받기 힘들어진 상황이 한몫했다. 금융당국이 가계부채 진화에 나서자 시중은행 역시 대출 한도를 축소해 문턱을 높이거나, 대출 금리를 올리는 방식 등으로 대출을 조이기 시작했다. 올 2분기 1, 2금융권의 가계대출과 신용카드 사용액 등을 합친 가계신용 잔액은 1805조9000억 원으로, 지난해 같은 기간보다 168조6000억 원(10.3%) 증가했다. 이는 2003년 통계 작성 이후 최대 증가액이며, 2017년 2분기 이후 최고 증가율이다. 이 때문에 지난 8월 취임한 고승범 금융위원장은 “급증한 가계부채가 내포한 위험 요인을 제거하는 데 모든 수단을 동원하고 정책 역량을 집중하겠다”고 밝힌 바 있다.

이에 따라 KB국민은행은 전세계약 갱신 시 전세대출의 한도를 기존 전체 전셋값 80%에서 보증금이 오른 범위 내로 제한했다. 하나은행도 15일부터 같은 조치를 취한다. 우리은행은 지점별로 월별 대출 한도를 관리할 계획이다. 이 탓에 대출 수요는 새로 문을 연 토스뱅크로 옮겨붙을 수밖에 없었다.

토스뱅크는 현재 신규 가입자를 받는 속도를 늦춤으로써 대출 속도를 조절하고 있다. 예금 통장이 있어야 대출도 가능하기 때문이다. 현재 예금통장 사전 신청자 166만 명 중 계좌가 개설된 고객은 45만 명 정도다. 토스뱅크는 타 은행같이 대출 한도를 축소하거나 금리를 높이는 안보다는, 금융당국과 협의하는 쪽으로 가닥을 잡고 있다.

협의는 신용대출 총액 한도를 늘리는 방향이 될 전망이다. 관련해 토스뱅크는 중 ·저신용자(신용점수 820점 이하) 대출에 한해 대출 총량 한도에서 예외 해달라고 요청한 것으로 알려졌다. 또 다른 금융위 관계자는 “(토스뱅크의) 협의가 오면 얘기를 들어보겠다”며 “(한도를 늘리는 사유가) 합당한지 아닌지 판단해야 할 것”이라고 밝혔다.

금융당국은 가계부채를 관리하기 위해 거시적인 차원에서 모든 금융권이 대출 총량을 같이 줄이고 있다며 이 고통을 함께 분담해야 한다는 입장이다. 토스뱅크의 제안을 받아들이지 않을 가능성이 큰 것이다. 토스뱅크는 올해 말까지 중금리 대출 비율 34.9% 달성하겠다는 계획서도 금융당국에 제출했다. 이 비율을 지키기 위해선 최소 1745억 원을 중·저신용자에게 내줘야 한다.

한편 금융위는 이달 중순 가계대출을 조절하기 위한 추가 대책을 내놓는다. 고승범 금융위원장은 “자금이 꼭 필요한 서민층 실수요자들의 불편함이 없도록 하는 방안을 세심하게 강구할 것”을 주문했지만, 실무적으로 쉽지 않을 전망이다. 이와 관련해 금융위 관계자는 “실수요라는 게 데피니션(정의)이 어렵다”며 “누구나 기회가 있으면 집을 사려고 할 것”이라고 말했다. 실수요를 모두 보호하는 방안으로는 가계부채를 관리하기 힘들다는 뜻에서다.

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설날, 분주한 김포공항 '북적' [포토]](https://img.etoday.co.kr/crop/300/190/2296440.jpg)