(출처=NH투자증권)

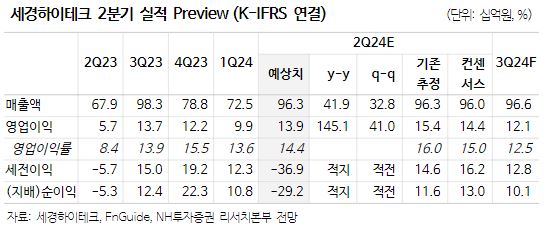

NH투자증권은 24일 세경하이테크에 대해 고객사의 폴더블 스마트폰 판매가 예상보다 부진해 실적 및 목표주가를 하향한다고 말했다. 목표주가는 기존 1만5500원에서 1만1000원으로 하향하고, 투자의견은 매수로 유지했다.

이규하 NH투자증권 연구원은 “최근 국내 고객사 스마트폰 판매는 글로벌 업체대비 상대적으로 부진했으며, 최근 출시한 폴더블 스마트폰도 전작 대비 변화가 부재하고 품질 논란이 발생하며 소비자 반응이 예상보다 부정적인 상황”이라면서 “당사는 이를 고려해 2024년 고객사 폴더블 스마트폰 출하량을 기존 1,040만대에서 880만대 수준으로 약 15% 하향한다”라고 설명했다.

이어 이 연구원은 “전반적인 고객사 물량 둔화 가능성을 반영해 동사 2024년 및 2025년 영업이익을 각각 29.6%, 28.4% 하향 조정한다”면서 “순이익의 경우 대규모 파생상품 평가손실 영향으로 2024년 적자전환 될 것으로 예상한다”라고 말했다.

아울러 그는 “2분기 영업이익은 당사 추정치를 하회하는 139억 원 수준을 기록할 것으로 전망하는데 고객사 판매 둔화가 주된 원인”이라면서 “하지만 중장기적 관점에서 최근 주가 하락을 저가매수 기회로 삼을 것을 권고하는데, 폴더블 디바이스가 빠르면 2026년부터 북미 고객사까지 확대될 것으로 예상되고 2차전지 소재 업체인 세스맷의 하반기 양산 가능성도 긍정적이기 때문”이라고 했다.

![“지방의회, 무엇을 바꿔야 하나"… 이투데이·한국지방자치학회 공동 진단 [지방의회 혁신 포럼]](https://img.etoday.co.kr/crop/140/88/2312329.jpg)

![[단독] 식용유·라면·빵 이어 커피값도 내린다](https://img.etoday.co.kr/crop/140/88/2312267.jpg)

![출퇴근 시간 어르신 지하철 무임승차 비율은 '8%' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2312612.jpg)

![딸기→벚꽃까지…요즘 축제, 이렇게 달라졌습니다 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2312615.jpg)

![가격 폭등 호재 터졌다! 삼성전자 '이때까지' 걱정 없습니다[찐코노미]](https://i.ytimg.com/vi/dM_Z4acf1x8/mqdefault.jpg)

![[오늘의 주요공시] SK하이닉스ㆍSK스퀘어ㆍ현대건설 등](https://img.etoday.co.kr/crop/85/60/2312693.jpg)

![[채권마감] 전강후약 베어플랫, 트럼프 휴전 의구심+분기말 자금환매설](https://img.etoday.co.kr/crop/85/60/2312153.jpg)

![[신간] ‘11가지 산업으로 분석하는 재무제표’ 출간…숫자 너머 산업의 결 읽는다](https://img.etoday.co.kr/crop/85/60/2312579.jpg)

![딸기→벚꽃까지…요즘 축제, 이렇게 달라졌습니다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2312615.jpg)

!['중동사태로 얼어붙은 소비심리' [포토로그]](https://img.etoday.co.kr/crop/300/190/2312557.jpg)